文科省による子ども2人世帯の支出予想

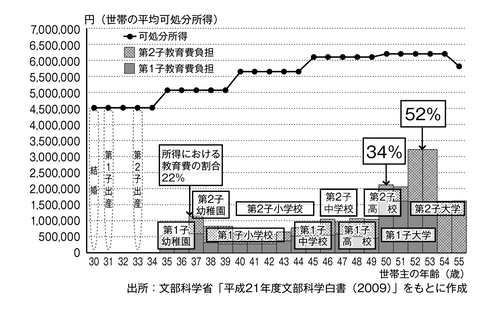

文科省では子ども二人の世帯を想定し、可処分所得と教育費支出が親の年齢が上がるに従ってどのように推移するか、試算しています。やや古いデータを用いたものですが、大まかな傾向を理解するのに参考になるのでご紹介します[図表]。

この試算では、親は31歳で第一子を33歳で第二子を持ち、子どもは二人とも、幼稚園は私立、小学校から高校までは公立、大学は私立に通う前提です。

試算結果によると、第一子が高校を卒業するまでは、年間の教育費支出は可処分所得の2割程度に抑えられています。ところが第一子が大学に入ると、教育費支出はぐんと跳ね上がります。この時、第二子は高校生です。そして第二子が大学に入ると、教育費支出はさらに跳ね上がり、ピーク時には可処分所得の半分を超えてしまいます。これは、二人の子どもがともに大学在学中の2年間に限られるとはいえ、かなりの負担です。

この時、親の年齢は50歳代前半。仕事上、何らかの転機が訪れている可能性も考えられます。自身の親が医療や介護の面で子を頼ることになる可能性の高まる時期とも重なります。子どもの教育だけでなく、仕事のこと、親のこと、課題は山積みという年代です。

貯蓄という備えが十分にあれば、家計面では余裕を持てますが、若いころの貯蓄はマイホームの購入時に使い果たしているとなると、そうはいきません。マイホームを購入した後も貯蓄を続けることを念頭に置いて資金計画を立てていたならいいのですが、もしそうでないなら、毎月のローン返済に追われて貯蓄どころではないでしょう。

そうした状況で50代を迎えたとき、この教育費支出のピークをうまく乗り越えられるのか、非常に心もとない限りです。

そこに追い討ちを掛けかねないのが、金利の上昇です。30歳代でマイホームを購入し、子どもを持つようになったと考えると、50歳代を迎えるのは20年後。変動金利の水準はここ10年ほとんど変わっていないものの、さすがに20年後までは分かりません。金利の上昇でローン返済の負担が増えれば、負担増が重なります。

50歳代といえば、自身の老後のこともそろそろ考えなくてはなりません。リタイヤ後の生活をどう組み立てていくのか。年金収入ばかりをあてにはできませんから、生活水準を落とさないようにするなら、それなりの老後資金が必要です。

別の観点から注意したいのは、共働きのご夫婦です。二人とも収入があり、それを前提に住宅ローンを組めますから、一人分の年収を前提にした場合より大きな額を借り入れることが可能です。一世帯に働く人=稼ぐ人が二人いる「二馬力」と言われる状態です。問題は、その「二馬力」の状態をいつまで続けられるのかという点です。

マイホーム購入後も、ご夫婦ともにそれまでと同じように働き続けていれば、何も問題はありません。しかし、奥様が出産を機に会社を辞めるような事態になってしまったら、一大事です。「二馬力」が「一馬力」になってしまう恐れがあるわけです。単純に考えて収入は半減。それでも、住宅ローンの返済負担は半分にはなりません。

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力