恐ろしい…「日本の年金制度」の残念過ぎる穴

いずれは自己負担の割合を引き上げることなども考えられます。すでに、自己負担の割合を拡大した部分もあります。2014年4月からは、70歳から74歳の人の自己負担額がそれまでの1割から2割に引き上げられました。そもそもこの層の自己負担は法律で2割と決められていましたが、特例によって1割負担のまま凍結されていたのです。これを本来の2割負担に戻したものです。

少子高齢化は公的年金にも大きな影響を与えます。子どもが減り、高齢者が増えると、新たに公的年金に加入する人は減って、公的年金を受給する人ばかりが増加することになります。公的年金の額は減額方向で、ただでさえ当てにならないという声が上がっていますが、ますます深刻な問題になっていくでしょう。

■支払う年金保険料は大幅に増えても、自分が受け取るときには年金額はカット~年金の積立方式と賦課方式

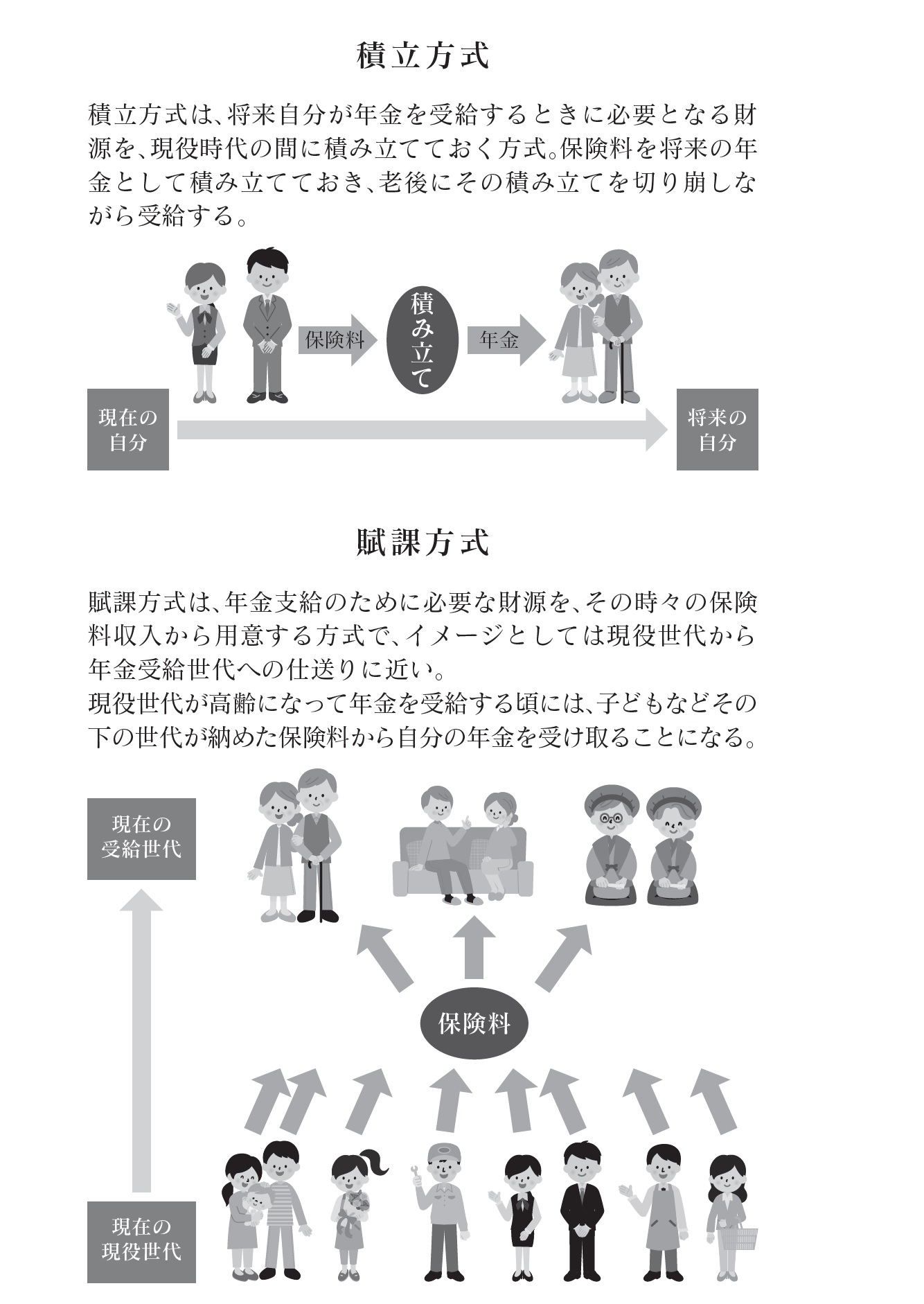

年金の仕組みには、大きく分けて①積立方式と②賦課方式があります。

①積立方式

積立方式というのは、自分で支払った保険料が積み立てられ、将来、受け取るという方式で、銀行で積立預金をするのと同じようなものです。自分で受け取る分は、現役時代に自分で積み立てていますから、子どもの人数が減ったとしても、年金を支払うための財源が不足するということはありません。

②賦課方式

一方で賦課方式というのは、高齢者に支払う年金の財源を現役世代に負担してもらおうという方式です。家庭に例えるなら、子どもが親の生活費を負担するようなものです。親2人に対して、子どもが3人、4人といれば、1人の子どもが負担する金額も少なくて済むかもしれませんが、子どもが1人あるいは2人となると、大変です。残念ながら、日本の年金制度は賦課方式を採用しています。

■大きくなる1人当たりの負担

実際に今から50年ほど前までは、現役世代9.1人が1人の高齢者を支えていました(総務省「国勢調査」、社会保障・人口問題研究所「日本の将来推計人口/2012年1月推計」)。これは「胴上げ型」とも呼ばれ、多くの人で支えていますから、1人の負担はそれほど多くありませんでした。

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力