職務価値に不相応な賃金水準…「定年延長」問題の本質

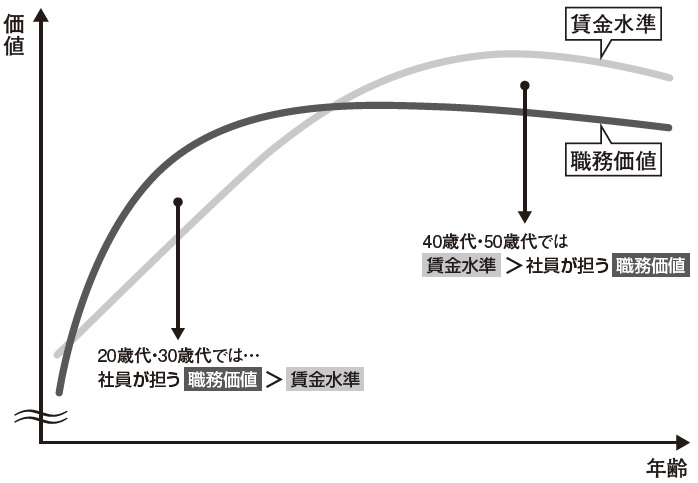

欧米諸国、特に米国におけるシニア雇用の考え方、そして職務主義のジョブ型雇用が世界に広がった理由について簡単に紹介しました。相対的に、日本的な雇用との大きな隔たりから、日本における定年延長の問題の本質が見えてきます。それは【図表】に模式化した通り、終身雇用の中、日本企業における40歳代・50歳代社員の賃金水準が、彼/彼女らの担う職務の価値を上回ってしまっていることにあります。

あえて厳しい言い方をしますと、40歳代・50歳代の多くの社員の賃金水準は、企業にとって不良債権の状態にあるのです。そして定年延長とは、この不良債権を継続保有することを意味しており、経営にとってマイナス以外の何物でもありません。

シニア雇用には「職務価値に見合った処遇」が必要

本連載のこれまでの内容を勘案し、筆者が提唱する「定年延長のあるべき姿」をここで定義付けておきます。

<定年延長のあるべき姿>

①会社がシニアに期待する職務をリスト化し、職務内容・要件を明示する

②個々の職務について、その客観的価値に基づく適正な処遇水準を設定する

③個々の職務に最適なシニアを配置する

④シニア一人ひとりの働きぶり・成果に報いる

以上のように、「定年延長のあるべき姿」は4つの要素から構成されます。また、これらはそのまま、あるべき姿の実現に向けたステップにもなっています。

職務価値に見合った処遇でシニアを雇用することができれば、会社にとってもシニア本人にとっても損得は発生しません。個々のシニアが有する知識・能力・経験にマッチした職務をモチベーション高く担ってもらうことができれば、会社とシニア双方が心から喜べる雇用になるでしょう。シニア一人ひとりの処遇が担う職務の価値に見合ってさえいれば、定年退職年齢が70歳になろうと、80歳になろうと、または定年退職制度そのものを廃止しようと問題ないのです。

石黒 太郎

三菱UFJリサーチ&コンサルティング株式会社

コンサルティング事業本部 組織人事戦略部長・プリンシパル

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】