どんな企業も「経営危機」の完全回避は不可能

基本的に、常に順風満帆で業績に問題がない会社というのは存在しません。いかに長寿の企業といえども、業績が順調な時期があったかと思えば、経営が危うくなる時期も経験しているものです。これは、企業経営の歴史をひも解けばわかることです。

つまり、どんな会社にも経営危機は訪れるのです。これを避けることは、いかに優れた会社であっても難しいのです。

なぜなら、会社はコンピュータや機械が動かすものではなく、人が動かしているものだからです。会社は人が動かすものである以上、そこには経営上のミスが入り込む余地があり、会社を構成しているのが人間である以上、そこには慢心が生まれる余地があるのです。

また、大きな経営環境の変化により、突然企業が苦境に立たされることも大いにあり得ることです。

したがって、どんな企業であっても経営危機を完全に回避することは難しいと言えます。重要なのは、危機に陥った際に、その危機をどのようにして乗り越えていくかを考えることなのです。

必要なのは「業績を回復させるための経営改革」

前回の記事『「経営者のため」従業員が粉飾決算…10年後の高すぎる代償』で取り上げたケースでは、経営危機に陥った際に粉飾へ走ってしまったために、少なくない代償を支払わなければなりませんでした(関連記事参照)。こういった事例から得られるのは「粉飾決算では何も解決しない」という教訓です。

では、粉飾に走らないようにするためには、どうすべきだったのでしょうか。例えば、以降で取り上げる日立製作所は、経営危機を乗り越えて経営を立て直すことに成功した代表的な企業だと言っていいでしょう。一方で東芝は、粉飾決算を契機として、存亡の危機に直面しました。両社の違いは一体、何だったのでしょうか。

まず、粉飾決算を未然に防ぎ、万が一発生した場合にはなるべく早い段階でその芽を摘むような仕組みを用意し、きちんと運用していく必要があります。

経営危機を回避することが難しいのと同じように、企業内における不正をまったく起こさないようにするのは難しいでしょう。これはやはり、会社を動かしているのが人であるからです。不正の動機や機会、正当化の意識がある限り、不正を完全に防止することはできません。ですから、不正を早期に発見し、その芽をつぶしていくことで会社が傾くような大きな事態に発展するのを防止することが大切です。

また、粉飾に頼ることなく業績を立て直すために、経営トップをはじめとして全社一丸となって経営を改革していくことも重要です。ひどく当たり前のことのように聞こえますが、経営改革の努力を継続していく以外に、本質的に企業を立て直すことはできないのです。

かつて「製造業史上最大の赤字」に陥った日立製作所

粉飾決算に頼らず、自社の経営を立て直すために、どのような改革が必要になるのでしょうか。本記事で取り上げるのは、日立製作所(東証一部、名証一部上場)のケースです。

同社は1910年創業、1920年設立の日本を代表する世界有数の電機メーカーです。「技術の日立」というキャッチフレーズからもわかるように、代々の経営者は技術畑出身であり、技術を大事にすることで知られています。また、その社風は「野武士」と称され、在野の精神を持って財界などとは距離を置きつつ、海外企業や財閥企業に対抗して成長を遂げてきたとも言われています。

そんな日立製作所は、2008年のリーマン・ショックを契機として経営危機に陥り、「沈む巨艦」とも呼ばれるようになってしまいます。日立製作所は危機的状況からどのように立ち直ってきたのでしょうか。財務データ等を用いて、日立製作所の経営改革の歩みをたどってみることにしましょう。

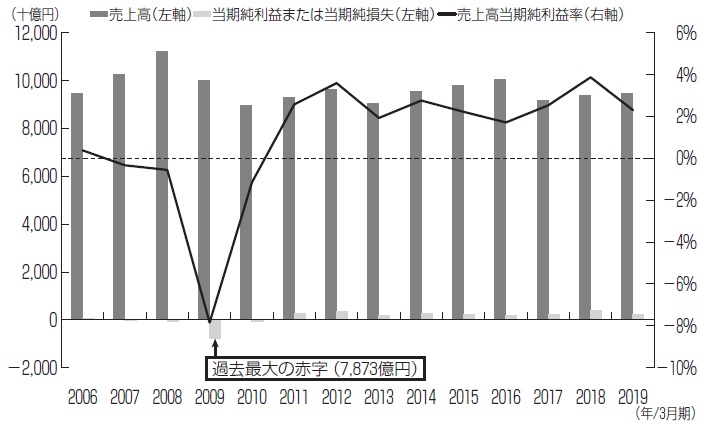

図表1は、日立製作所の連結売上高、親会社株主に帰属する当期純利益(当期純損失)、売上高当期純利益率の推移をまとめたものです。

この図表を見てまず目につくのは、2009年3月期に計上された巨額の最終赤字です。当時の日本の製造業では、7873億円の最終赤字というのは過去最大でした(その後、東芝が2017年3月期に9656億円の最終赤字を計上して、その記録は塗り替えられました)。

巨額の赤字によって、日立製作所は経営危機に陥ったのです。このとき、株主資本比率(総資産に占める株主資本の比率)は11.2%にまで低下していました。まさに、経営は崖っぷちの状況だったと言えます。

リーマン・ショック前に現れた「経営危機の予兆」

2009年3月期の巨額赤字がどうしても目につくのですが、じつは2007年3月期、2008年3月期にも日立製作所は最終赤字を計上していました。

この時期は、まだリーマン・ショックが起こる前で、アメリカを中心とした好景気に沸いていた時期に該当します。実際、パナソニック、ソニー、シャープなどは、2008年3月期に過去最高益を記録しています。

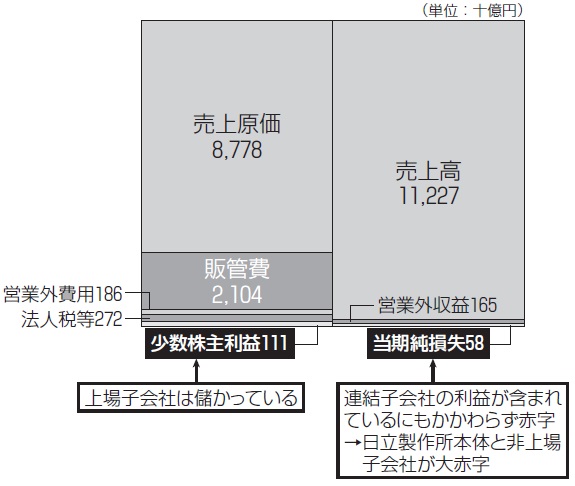

それにもかかわらず、日立製作所の業績が振るわなかった理由は何でしょうか。その原因を解き明かすためのヒントは、日立製作所の「P/L」にありました。

図表2は、2008年3月期の連結P/Lを比例縮尺図に落とし込んだものです。ここで注目したいのは、少数株主利益と当期純損失です。

まず、少数株主利益(2016年3月期以降の「非支配株主に帰属する当期純利益」に相当します)から説明しましょう。少数株主利益とは、グループの子会社の利益のうち、親会社以外の株主に帰属する利益のことです。親会社株主に帰属する当期純利益(当期純損失)を計算する際には、この少数株主利益が差し引かれます。日立製作所では、この少数株主利益が約1110億円も計上されています。

当時の日立製作所は、日立グループの「御三家」とも称される、日立化成工業(後の日立化成)、日立金属、日立電線をはじめとした優良な上場子会社を多数抱えていることで有名でした。大きな少数株主利益が計上されていたことから、これら上場子会社が大きな利益を上げていたことがわかります。

少数株主利益として上場子会社の利益の一部が差し引かれているとはいえ、日立の連結当期純損益にも、上場子会社に対する日立製作所の持株比率に応じて、それらの会社の利益が加算されています。当時の有価証券報告書で確認する限り、多くの上場子会社に対する日立製作所の持株比率は50%を超えていたので、少なくとも少数株主利益を超える金額の上場子会社からの利益が、日立製作所の連結当期純損益には計上されていたはずです。

また、関連会社が上げた利益のうち、日立製作所に帰属する利益を示す「持分法利益」も、226億円のプラスとなっていました。それにもかかわらず、日立製作所が連結で最終赤字を出してしまっているのは、日立製作所本体と非上場子会社が大赤字を出していたからなのです。

後に会長兼社長となる川村隆(かわむらたかし)氏は、当時の日立製作所について「業績の悪い事業を良い事業がカバーしてしまう」状態だったと述べています(日経ビジネス2013年8月5日号)。日立製作所本体などの業績の悪さを上場子会社の好業績が覆い隠してしまい、結果として業績の悪い事業に対する打ち手が遅れてしまっていたわけです。

こうした日立製作所本体や非上場子会社の赤字が解消されない状態のまま、リーマン・ショックに突入し、上場子会社の業績が悪化したことによって、2009年3月期の日立製作所の連結決算は巨額の赤字を計上するに至ったのです。

注目のセミナー情報

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力

【国内不動産】5月16日(木)開催

東京23区×新築×RC造のデザイナーズマンションで

〈5.5%超の利回り・1億円超の売却益〉を実現

物件開発のプロが伝授する「土地選び」の極意