業績回復へ…日立製作所が行った4つの経営改革

こうした業績悪化の責任を取る形で、当時の会長の庄山悦彦(しょうやまえつひこ)氏と社長の古川一夫(ふるかわかずお)氏は2009年4月に揃って辞任します。代わって会長兼社長に就任したのが、日立製作所の取締役を2007年6月に一旦退任し、連結子会社である日立マクセルの会長などの職にあった川村氏です。

川村氏が日立製作所に復帰して会長兼社長に就任した1年後の2010年4月には、日立の米国におけるハードディスクドライブ子会社の立て直しに尽力した中西宏明(なかにしひろあき)氏を社長とし、川村氏自身は会長職に専念することになります。その後、中西氏が2014年4月から会長となり、日立パワーヨーロッパのプレジデントや日立プラントテクノロジーの社長などを歴任した東原敏昭(ひがしはらとしあき)氏に社長のバトンが渡されました。

この間に日立製作所で行なわれた経営改革は、次の4点に集約されます。

①事業ドメインの再設定

②グループ事業の再構築

③コスト構造改革(スマトラプロジェクト)

④経営幹部・取締役と事業のグローバル化

以下、それぞれの経営改革について詳しく解説していきます。

聖域なしの再編…「本業で利益を稼げる」構造へと改善

<①事業ドメインの再設定>

川村氏が日立製作所の会長兼社長に就任した後、最初に行なったのは、社内カンパニーや子会社の独立採算による運営を徹底したうえで、グループ事業の再構築に着手することでした(グループ事業の再構築については後述します)。また、2009年12月には公募増資と転換社債の発行を行ない、約3500億円を調達して危機的だった財務体質の強化も図っています。

しかし、川村氏は後に「本当に大事だったのは、我々はこの後どうやって生きていくのか、会社の方向性を全社員に示す、ということでした」と当時を振り返っています(日経ビジネス2013年8月5日号)。

川村氏が日立製作所グループのドメイン(競争する領域)として打ち出したキーワードは、「社会イノベーション事業」でした。これには、ITと社会インフラをつなぐ事業をグループとして手掛けていくという意思が込められていました。このキーワードは、日立製作所が「総合電機メーカーの看板を下ろす」ということを意味してもいました。

「スマイルカーブ」という言葉があります。これは電機産業において、上流である研究開発や製品の基幹となる部品製造事業と、下流に位置するメンテナンス、ソリューション事業などは付加価値が高く、収益性が高くなる傾向がある一方で、中流に当たる組立事業の付加価値は低く、収益性も低くなるという産業構造の特徴を表したものです。

川村氏が掲げた「社会イノベーション事業」というキーワードは、高い収益性が見込める上流(社会インフラ事業)と下流(ITを核としたソリューション事業)を自社のコア事業として位置づけ、中流領域の事業はグループから切り離していくということを意味していたのです。このキーワードのもと、日立製作所は次に述べるグループ事業の再構築に乗り出していきました。

<②グループ事業の再構築>

川村氏が日立製作所に復帰し、その後中西氏、東原氏へ社長のバトンは受け継がれていきますが、その間に日立製作所は大胆なグループ事業の再構築(リストラクチャリング=リストラ)を行ないました。リストラという言葉には「人切り」というイメージがありますが、もともとは事業の再構築を意味します。日立製作所が行なったのは、この本来の意味でのグループ事業のリストラでした。

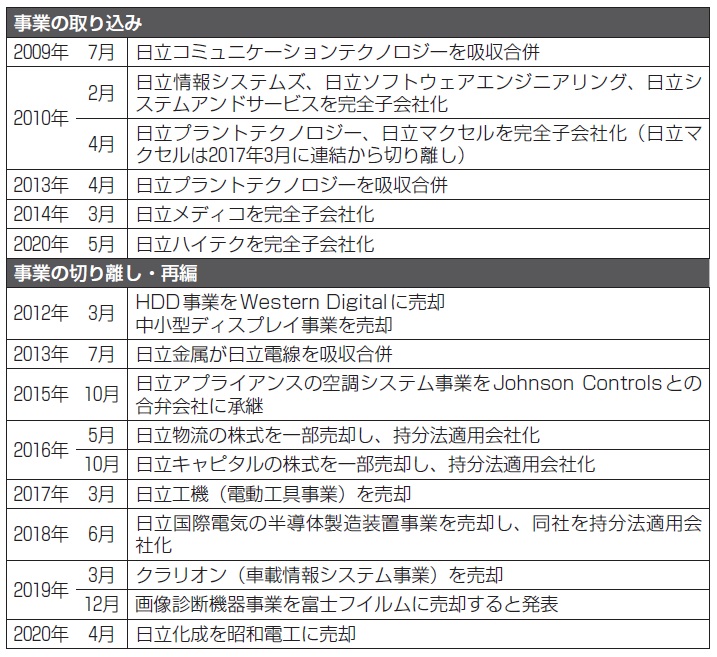

図表3は、川村氏の就任以降に日立製作所が行なった主なグループ事業の再構築の歩みをまとめたものです。

この図表を見ると、日立製作所が自社グループのコア事業を手掛ける会社を完全子会社化、あるいは吸収合併することでグループに取り込む一方、コアとならない事業に関してはグループ外に切り離している様子がよくわかります。

しかも、特筆すべきなのは、再編に「聖域」を設けていないことです。赤字だったハードディスク(HDD)事業、中小型ディスプレイ事業だけではなく、御三家と呼ばれた日立化成、日立金属、日立電線も揃って再編対象となりました。

川村氏が在籍した日立マクセルも現在では連結外です。こうした事業再編の結果、日立製作所の上場子会社は、日立建機、日立金属の2社だけとなりました。

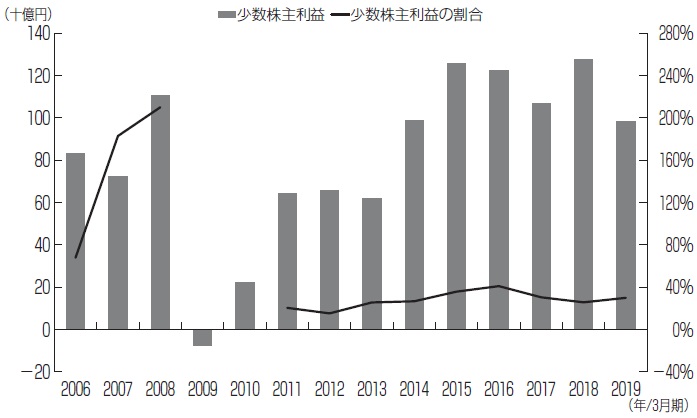

このようなグループ事業の再構築によって、日立製作所の利益構造も大きく変わりました。前述したように、かつての日立製作所の連結P/Lの特徴は、上場子会社の上げる利益の割合が大きい一方、日立製作所本体および100%子会社の上げる利益の割合が小さい点にありました。

図表4は、少数株主利益(=非支配株主に帰属する当期純利益)と、少数株主利益を差し引く前の利益に対する少数株主利益の割合の推移を示したものです。

注2:2009年3月期、2010年3月期については少数株主利益差引前利益がマイナスのため、少数株主利益の割合を算出していない

この図表を見ると、2008年3月期には200%を超えていた少数株主利益の割合が、近年では30%前後で推移していることがわかります。

少数株主利益の金額自体はむしろ増加しているにもかかわらず、その占める割合が安定しているということは、日立製作所本体および完全子会社の利益を稼ぐ力が大きく増えていることを示しています。きちんと本業で利益を稼げる、本来の姿に日立製作所は戻ったと言えるでしょう。川村氏も、この事業再構築に対して「悪かったのを普通に戻しているだけ」とコメントしています(週刊東洋経済2013年2月2日号)。

とはいえ、こうした事業の再構築は、各事業部門やグループ会社にとっては痛みを伴うものです。痛みを伴う改革を断行できた理由としては、日立製作所の経営に対する危機感がグループ内で共有されたことに加え、年長者である川村氏のリーダーシップの存在が挙げられます。当時の日立製作所のグループ会社社長には日立OBが就いていることが多く、それより年下の社長が改革を迫るのは難しい状況だったようです。

川村氏自身も、「私はほとんどのグループ会社のトップより年長でしたから、そういう役割を果たしやすかった」と述べています(日経ビジネス2013年8月5日号)。

注目のセミナー情報

【国内不動産】4月25日(木)開催

【税理士が徹底解説】

駅から遠い土地で悩むオーナー必見!

安定の賃貸経営&節税を実現

「ガレージハウス」で進める相続税対策

【資産運用】5月8日(水)開催

米国株式投資に新たな選択肢

知られざる有望企業の発掘機会が多数存在

「USマイクロキャップ株式ファンド」の魅力