手元キャッシュが減って資金繰りが苦しくなる

一方、元金均等は、元金の額が一定となる返済方法。返済額は返済が進むにつれ少なくなっていく。元金の減少が早いため同じ借入期間の場合、元利均等より総返済額が少なくなるというメリットがある一方、当初の返済額が最も高いため、返済負担が重くなり、借入時に必要な収入も高くなるというデメリットがある。

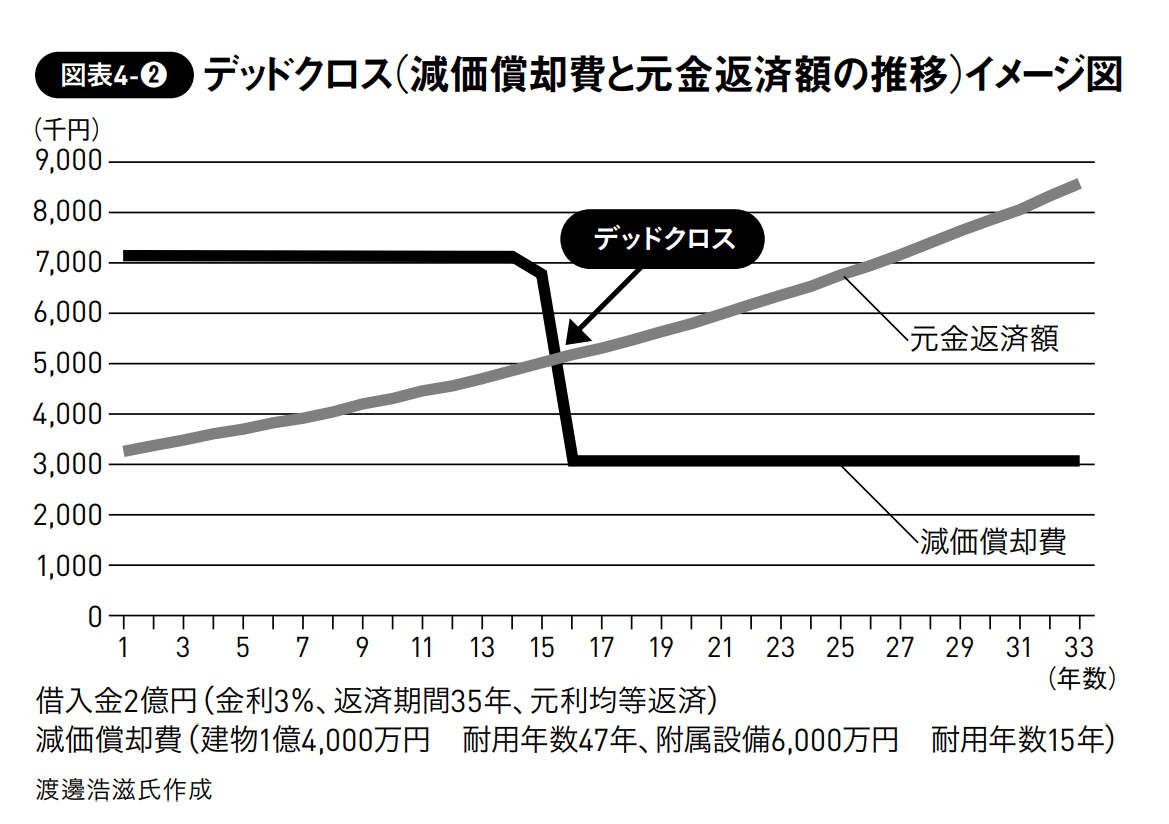

前者の元利均等で借り入れし、賃貸経営を始めた当初は、減価償却費と多額の借入金利息が経費として計上されるため、利益が圧縮されて節税効果を発揮し、結果として手元にお金が残りやすい。ところが、購入してから年数が経過すると、借入金の返済が進んで経費となる借入金利息が減少する一方、経費とならない元金返済額が増加し、やがて減価償却費を上回る。その逆転するポイントを「デッドクロス」と呼ぶ(図4-2)。節税効果が縮小することで税金が増え、黒字経営にもかかわらず、手元のキャッシュが減って資金繰りが苦しくなる。

デッドクロスの時期は、購入した物件の構造体(耐用年数)や築年数、借入金額や金利、返済期間、元利均等か元金均等かの別によって異なるが、空室リスクが高まったり、新築の場合は、エアコンや給湯器など設備の交換や大規模修繕のタイミングに重なったりして支出がかさむ時期となる可能性が高い。そのため、税金が高くなっても、手元のキャッシュを残せる余裕のある返済計画を立てて物件を購入することが重要だ。自己資金が少ないと元金返済額も大きくなるため、繰り上げ返済で残債を減らすのも選択肢の一つになるだろう。

デッドクロスは、融資を受けて物件を購入すれば必ず発生する。家主業を始める前にデッドクロスについて理解を深め、当初は潤沢なキャッシュフローをしっかり貯めて繰り上げ返済、納税資金の貯蓄を行うなど、あらかじめ対策を立てておくといいだろう。

永井ゆかり

「家主と地主」編集長

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】