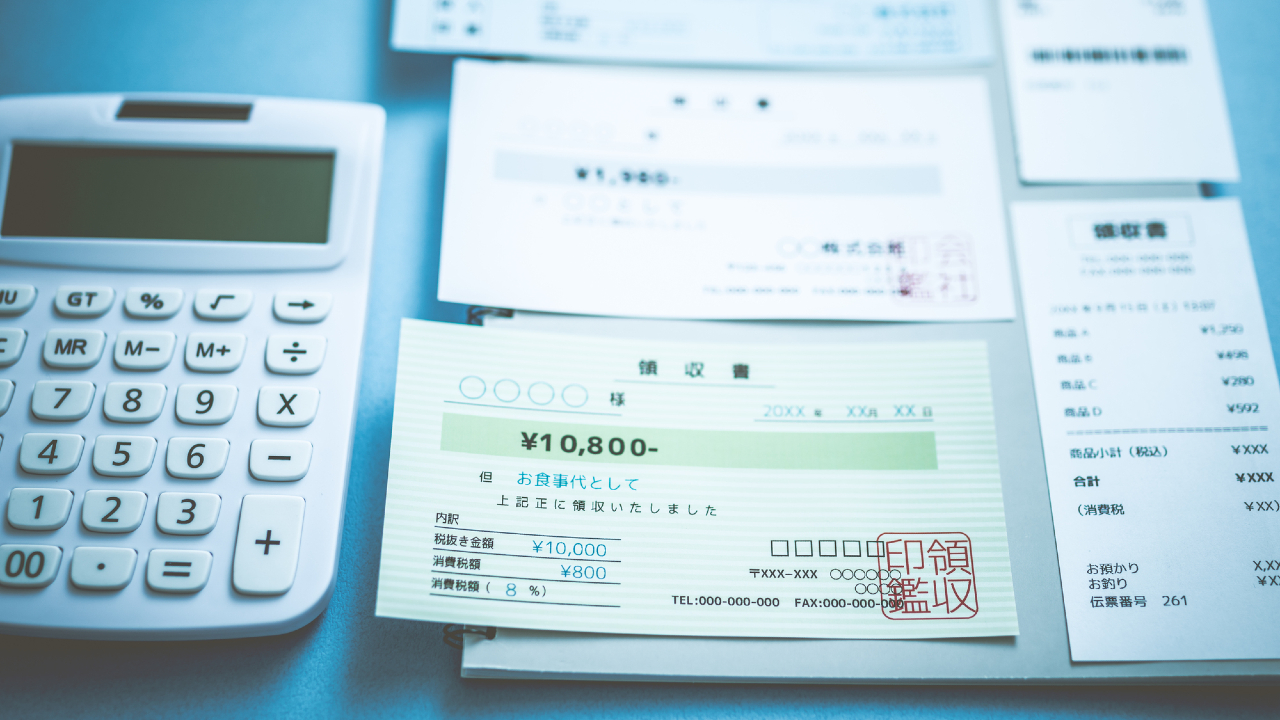

「品代」では精算不可能…品目は明確なほどベター

「上様」の次に、領収書でよく見るのが、「品代として」という文言です。

冒頭でもご紹介していますが、領収書は、「1 領収者の氏名や会社名」「2 領収した日」「3 品目など領収の内容がわかるもの」「4 宛名」この4つの事項を記載していなければなりません。この中の3の「品目など領収の内容がわかるもの」ということから、品代が内容を示しているとは言えないのは明らかです。

領収書を使用する場面としては、会社の経費として精算する場面が多いと思いますが、“品代”では経理担当部署はその精算を認めてくれないはずです。品目など内容がわかるように記載していないと、その支出が会社の経費として認められるものであったかどうかを判断することが難しいからです。

たとえば会社の備品としてボールペンなどの文房具を購入したなら、「文房具代として」または「ボールペン代として」と記載してもらうのが正しいのです。会社の経理担当は、それらの文言を見て会社の経費として処理できると考え、精算を行い、経理処理をすることになるからです。

「品代領収書」を受け取った場合、手書きで情報を加筆

ただし、実際の取引の場面で、領収書の発行側が勝手に「品代として」と書くケースも考えられます。そのような領収書を受け取った場合は、再発行してもらうというのも現実的にはなかなか難しいと思います。そのような場合には、自分で手書きにて「ボールペン代」などと、情報を追加しておくこともよいでしょう。

領収書に何か書き“加える”ことは、改ざんなどを除き、特に問題とされることはありません。

“何代”という部分については、情報は多ければ多いほどあとでその取引がどのようなものであったかを再現するには都合がよいのです。これは税務調査が行われる際にもいえることで、情報が多すぎるということはないのです。

最悪の領収書としては、前項目の上様領収書と合わせ技の“上様品代”領収書です。この領収書では、誰に対して何を、という情報がまったくわかりません。

わかるのは日付、支払った金額と支払った先なので、私的に使用するならともかく、ビジネスでは使うことはやめましょう。これはビジネスの常識の問題であって、会社の経理や税務署が認める以前の問題だと思います。

品代領収書は極力もらわないように、そして、もしもらってしまったら情報を追加するというスタンスでよいでしょう。

出口秀樹

出口秀樹税理士事務所 所長

税理士、米国税理士(EA)

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】