投資を回収は順調?経営上の危険度を「時系列」で把握

キャッシュ・フロー計算書を分析する際には、過去から現在にかけての時系列での推移を見ることも大切です。キャッシュ・フロー計算書はあくまで1年間の現金の動きを示しているだけですから、長期間にわたるキャッシュの動きを見るためには、時系列での分析が欠かせないのです。

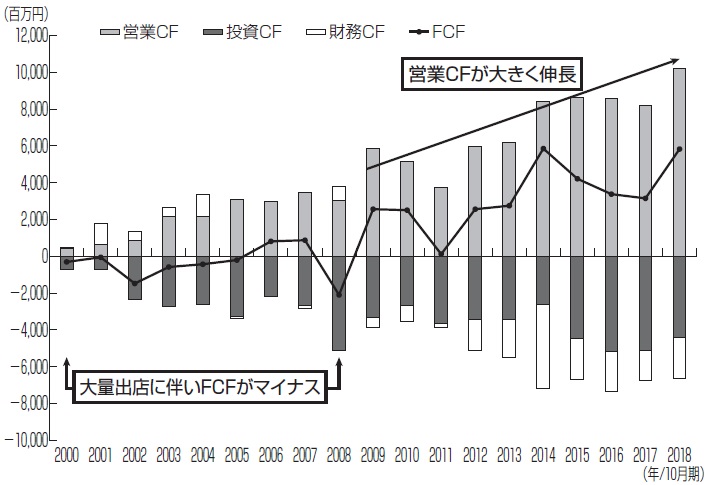

実例を見ながらキャッシュ・フローの時系列分析を行なうときの視点を説明します。図表7は、回転寿司チェーンを運営するくらコーポレーションの2000年10月期から2018年10月期までのキャッシュの動きをまとめたものです。

くらコーポレーションのFCFの動きを見てみると、2008年10月期を境に2つの時期に分けられます。

まず1つ目の時期は、2000年10月期から2008年10月期にかけてです。この時期に、くらコーポレーションは大量の新規出店を実施するため、積極的な有形固定資産への投資を行なっています。その結果、投資CFのマイナス幅は営業CFのプラス幅を上回り、結果としてFCFは9期中7期でマイナスとなっています。

注目すべきは、その大量出店に伴う投資を行なった時期以降(2009年10月期以降)、営業CFが大きく伸びていることです。2008年10月期に30億1700万円だった営業CFは、5年後の2013年10月期には61億7800万円に倍増し、さらにその5年後の2018年10月期には102億900万円へと飛躍的に増加しています。

これは、2008年10月期までの投資に使ったキャッシュを、その後の営業CFで回収できていることを意味します。このことは、2009年10月期以降のFCFが概ねプラスで推移していることからもわかります。

その結果、くらコーポレーションのキャッシュ・フローのパターンは、2008年3月期までは概ね成長期の企業のパターンを、その後は安定期の企業のパターンを示しています。

このようなケースの場合、期間の前半(2008年10月期まで)におけるFCFのマイナスは問題ありません。むしろ、その後の成長のための積極的な投資としてポジティブにとらえるべきです。投資に使ったキャッシュを、その後の営業CFの伸びによりきちんと回収できているからです。

一方で、もし大規模な投資を行なった後に営業CFが伸びていなければ、その投資はきちんと回収できていないということになります。こうした状況が続けば、その会社の経営上の危険度は確実に増していきます。

以上のように、会社の投資がきちんと回収できているかどうかを把握するためには、単年度の分析だけではなく、時系列での分析が重要なのです。

キャッシュ・フロー計算書の「細部の項目」にも要注意

また、キャッシュ・フロー計算書の分析をする際に、細部の項目に着目しなければならないケースもあります。オーナー経営者に対する貸付けが問題となった大王製紙事件の事例を取り上げて説明します。この事件は、大王製紙のオーナーである元会長に対して、大王製紙グループが2010年5月から2011年9月にかけて100億円を超える貸付けを行ない、元会長はそれをカジノで失ってしまうというショッキングなものでした。この事件の状況を、当時のキャッシュ・フロー計算書から探ってみましょう。

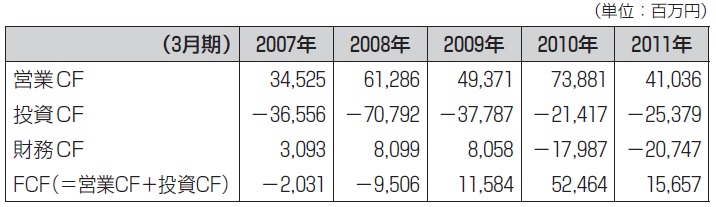

図表8は、事件が発覚した2011年9月の直前の決算期である2011年3月期までの大王製紙の営業CF、投資CF、財務CFの5年分の推移をまとめたものです。

この図表を見ても、元会長への融資が行なわれた2011年3月期において、投資CFのマイナス幅が突出して大きいようには思われません。むしろ、2007年3月期や2008年3月期における投資CFのマイナス幅のほうが大きくなっています。FCFに関しても、2011年3月期はプラスとなっています。

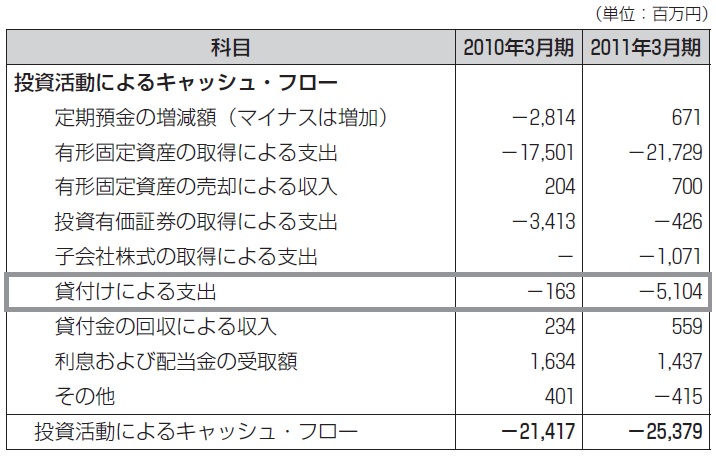

ところが、投資CFの細部まで見ていくと、2011年3月期のキャッシュ・フローの特異性が浮き彫りになります。図表9は、2010年3月期および2011年3月期の投資CFをまとめたものですが、2010年3月期には1億6300万円に過ぎなかった「貸付けによる支出」が、2011年3月期には51億400万円に急増していることがわかります。

この貸付けによる支出の金額は、過去数年さかのぼってみても突出した水準であることから、何か普通ではないことが起こっていると推測できます。

実際、大王製紙の特別調査委員会による「調査報告書」と併せて見ると、この「貸付けによる支出」が、元会長に対する貸付金と考えてよさそうです。

なお、貸付けによる支出は、粉飾決算でも資金の流れをごまかす際に利用されることが多いことから、キャッシュ・フロー計算書の細部を見ていく際に気をつけるべき項目の1つです。

矢部 謙介

中京大学国際学部 教授

中京大学大学院経営学研究科 教授

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】