親と同居すれば「数百万~数千万円」の税金圧縮効果も

親と同居すると、 自宅の土地評価額が8割引きになる特例がある。

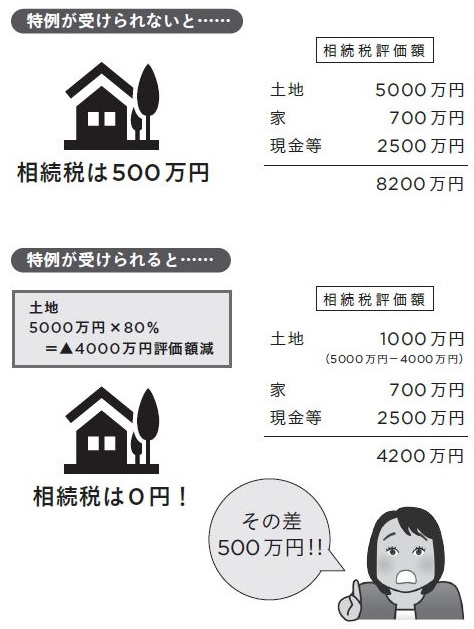

特例が使えれば、 1億円の自宅土地が2000万円に評価額を減らせる。

二世帯住宅を区分所有にしてしまうと、 同居とはみなされないので注意!

相続税には税金が安くなる特例がいくつかありますが、特に効果が大きいのが「亡くなった人の自宅土地の評価額を8割引きにしてくれる」特例(小規模宅地等の特例)です。

割引になるのは、100坪(330㎡)まで。超えた部分は通常の評価額となります。この特例を利用すれば1億円の自宅土地が8割引きの2000万円になります。

8000万円も相続財産を減らすなんて、他の方法では簡単にできることではありません。この特例を利用できれば、相続税は百万単位もしくは何千万円と変わる可能性があり、相続税がかからなくなる人もたくさんいます。

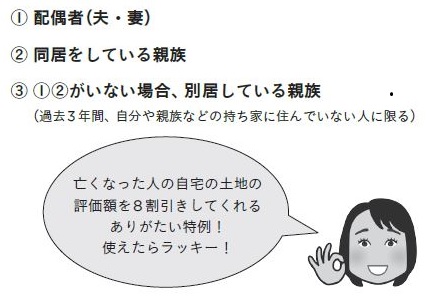

この特例を受けられる人は下記の3パターンのどれかにあてはまる人です。

配偶者は、無条件で特例の対象となりますが、子どもは原則同居していないと特例の対象になりません。つまり、親と同居すると相続税の節税になるというわけです。

同居をしていなくても、なんとか特例を受けたいと「住民票だけ動かして同居していることにしたい」と相談に来る方がいますが、住民票をうつしたからといって、実際同居をしていなければこの特例を使うことはできません。同居をしていないのに「同居していた」と申告すればウソになります。

ウソの申告をすると税務署は「仮装隠ぺいをしたな!」と重加算税という重いペナルティを科してきます。この重加算税は、追加になる税金の35%です。どうしても同居親族として特例を取りたいのであれば、本当に同居していただくしかないのです。

実際、この特例の適用を受けるために、二世帯住宅などに建て替えて同居する方も増えているといいます。しかし、ここで注意が必要です。

●二世帯住宅で同居する場合は登記方法に注意

二世帯住宅を建てた時の登記の仕方によっては、せっかく同居したのに、この特例が受けられなくなってしまうことがあります。具体的には、親世帯と子世帯で家を区分登記してしまうと、同居しているとみなされなくなってしまいます。

実際知らずに区分登記をして、特例を受けられなかった方もいます。せっかく二世帯住宅を建てて同居をしたのに、ちょっとしたうっかりで、税金がとんでもなく高くなってしまっては泣くに泣けません。

親と同居はできないが、特例を受けたいという場合、親がひとり暮らしだった場合に限り、特例を受けられる可能性が出てきます。その場合は、「子が自分の持ち家や親族の持ち家に過去3年以上住んでいないこと」という条件が付いています。そのためにもし持ち家があっても転居して賃貸に住むという方もいますが、せっかく引っ越しても3年以内に相続がおきてしまうとこの特例は受けられなくなってしまいます。

相続税を安くすることはもちろん重要ですが、自宅は生活の基本です。二世帯住宅にした結果、親世帯と子世帯の関係が悪くなって結局は別居することになったり、二世帯住宅を建てたばかりに遺産分割が難しくなることもあります。どう暮らしたいのか、ということも十分考えて、冷静な判断をしていただければと思います。

板倉 京

WTパートナーズ株式会社 代表取締役

WT税理士法人 代表社員

税理士

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】