50年代は低価格大量生産のメーカーが覇権を握る

特級ウイスキーの誕生後も、もっぱら2級(または旧3級)ウイスキーが飲まれていました。2級ウイスキーをめぐる各社の競争が激化するにつれ、資金難に陥る企業も出てきます。その一つがニッカウヰスキーです。1950年に「スペシャルブレンドウイスキー角びん」を発売して低価格ウイスキー市場に参入しましたが、遅きに失したという感は否めません。

加えて、スペシャルブレンドウイスキー角びんは、売り上げが思ったよりも伸びませんでした。3級(販売当時)ながら原酒の混和率の上限5%ギリギリまで原酒を入れることにこだわったために、価格がほかよりも割高だったのです。結果として、ニッカウヰスキーは1954(昭和29)年に朝日麦酒(現・アサヒグループホールディングス)の傘下に入ることになります。

トミーウヰスキーを手がけた東京醸造も経営状態が悪化し、1955年に倒産。その後、同社の藤沢工場は寿屋に落札されました。低価格ウイスキーの大量生産にうまく舵(かじ)取りできたメーカーだけが勝者となる、そういう時代だったのです。

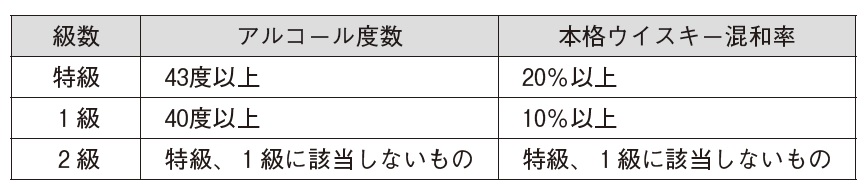

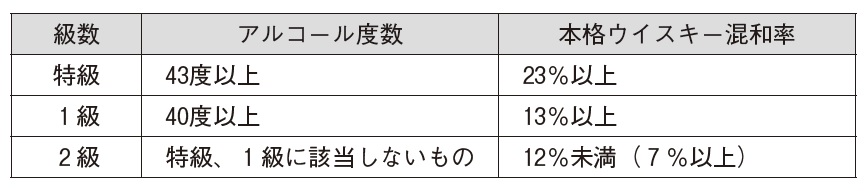

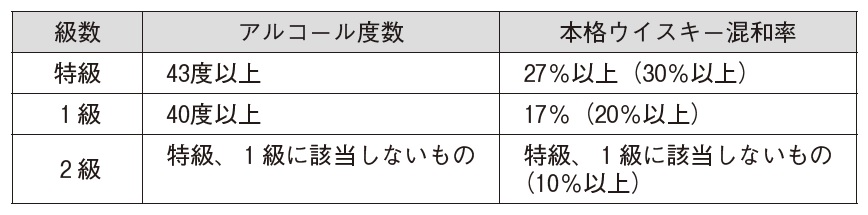

1953年以降も酒税法と級別は何度か改定されています。その級別区分は図表4~6のとおりです。図表5、図表6の()内の数字は酒税法基本通達上のものです。酒税法基本通達とは、国税庁が製造者に対し、税法の具体的運用に関して指導を与えたもの。実際の製品は通達に従った原酒混和率でつくられました。

なお、1968(昭和43)年の酒税法基本通達では、2級ウイスキーの原酒混和率は7%以上となっています(図表5参照)。つまり、ここではじめて、原酒を含まないものはウイスキーとして認められなくなったというわけです。この級別課税制度は1989(平成元)年に廃止されました。

そのため、古いウイスキーを見つけて、そのラベルに「特級」の表記があれば、それは1989年以前に流通したものということになります。国内のウイスキー消費量は、1950年代後半以降、順調に伸びていきます。それにともない、人々の嗜好(しこう)は2級→1級→特級へと変化していきました。

土屋 守

ウイスキー文化研究所代表

ウイスキー評論家

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】