みなし相続財産=相続税計算時、財産とみなされるもの

相続税は、故人の遺産額に応じて課税される税金です。そして、相続税が課される遺産は、原則として、故人が亡くなった日時点で持っていた財産のことを指します。しかし、相続税の計算をする上では、一般的に故人の遺産とはいえないようなものも財産とみなして相続税が課税されるものがあります(みなし相続財産)。

たとえば、以下のものが「みなし相続財産」として挙げられます。

・故人が亡くなったことによって受け取ることになった死亡退職金

「みなし相続財産」は相続税の計算上財産とみなして計算するので、もちろん相続税の対象となります。これらが漏れてしまうと相続税の罰金がかかってしまいますので、税理士に申告を依頼する際は、把握している情報を漏れなく伝えましょう。

みなし相続財産に該当するもの

みなし相続財産の具体例を6つご紹介します(相続税法第三条)。

②退職手当金等

③生命保険契約に関する権利

④定期金(一定の期限まで定期的に給付されるもの)に関する権利

⑤保証期間付定期金に関する権利

⑥契約に基づかない定期金に関する権利

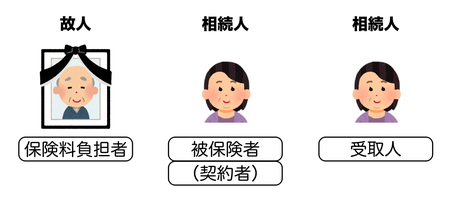

①生命保険金

故人が亡くなったことによって相続人等が取得した生命保険金や損害保険金で、故人が負担した保険料に対する保険金は、みなし相続財産として扱われます。

具体的にみなし相続財産として扱われる生命保険金は、次の内容の保険契約です。

・保険料負担者:故人

・被保険者:故人(上記と同一人物)

・受取人:相続人

故人が、自身が亡くなった場合に、相続人に保険金がおりるように保険料を支払っていたケースです。これは、「故人が負担した保険料に対する保険金」というところがポイントです。 故人が自身に保険をかけ、保険料を自身で負担している場合は、生命保険金がみなし相続財産となります。

②退職手当金等

死亡退職金などがこれに該当します。故人が亡くなったことにより相続人へ支給されるもので、本来は故人に支給されるはずであった退職手当金、功労金その他これらに準ずる給与はみなし相続財産として扱われます。

なお、雇用主から受け取った弔意金は、通常は相続税の対象となることはありませんが、次の2つのケースでは相続税の課税対象として扱われるので注意が必要です。

1.被相続人の雇用主などから弔慰金等の名目で受け取った金銭等のうち、実質的に退職手当金等に該当すると認められる部分

2.上記1以外の部分については、次に掲げる金額を弔慰金等に相当する金額とし、その金額を超える部分に相当する金額

(1)被相続人の死亡が業務上の死亡であるとき:被相続人の死亡当時の普通給与の3年分に相当する額

(2)被相続人の死亡が業務上の死亡でないとき :被相続人の死亡当時の普通給与の半年分に相当する額

※普通給与とは、俸給、給料、賃金、扶養手当、勤務地手当、特殊勤務地手当などの合計額をいいます。

③生命保険契約に関する権利

簡単にいうと、故人(父)が保険料を負担し、被保険者や受取人が母となっている保険です。故人が亡くなった日時点でまだ保険事故が発生していない生命保険契約で、故人が保険料を負担し、

契約者・被保険者が故人以外のものは、相続が起こった際、故人が負担した保険料相当額について契約者に実質的に財産の移転が行われていると考えられます。

この場合、解約返戻金等の額に対して相続税が課税されます。

祖父母が子や孫の保険料を負担することはよくありますが、相続税対策の観点から考えると効果的でない場合もあります。

④定期金に関する権利

故人が亡くなった日時点でまだ定期金給付事由が発生していない生命保険契約以外の定期給付契約で、故人が掛け金や保険料を負担し、 かつ故人以外が契約者となっているものは、相続が起こった際、故人が負担した掛け金等について、契約者に実質的に財産の移転が行われていると考えられます。

生命保険契約に関する権利と同じように、契約者が相続人で誰が掛け金や保険金を負担していた契約かが重要です。

このように、故人が掛け金や保険料を負担していた場合、その負担していた部分を契約者が相続(または遺贈)で取得したとみなして相続税の対象となる場合があることに注意が必要です。

⑤保証期間付定期金に関する権利

故人が保証された一定期間にわたり定期金を受け取っていた定期金給付契約で、その期間内に受取人である故人が亡くなった場合に引き続き故人の遺族等が定期金や一時金を受け取る権利のうち、故人が負担していた掛け金や保険料に相当する部分について、受取人が相続または 遺贈によって取得したものとみなされます。

⑥契約に基づかない定期金に関する権利

故人が亡くなったことによって相続人等が契約に基づかない定期金に関する権利を取得した場合は、その定期金に関する権利を相続または遺贈によって取得したものとみなされます。

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】