知識の有無が「課税・非課税」の分岐点…税控除の知識

■相続税の基礎控除

相続税を計算する際には、いくつかの軽減措置が設けられています。財産に相続税がかかるかどうかを判断するのは簡単ではありません。どんなケースでも利用できるのが基礎控除です。

基礎控除額は2014年12月まで、5,000万円+(1,000万円×法定相続人の数)で計算していましたが、2015年1月から下図のように縮小しました。これにより、相続税の課税対象となる人が大幅に増えています。

たとえば、法定相続人の数が『配偶者と子2人の3人』の場合、2014年末までは基礎控除が8,000万円でしたので、相続財産の評価額が8,000万円以下であれば、相続税はかかりませんでした。

ところが、2015年1月からは基礎控除が3,000万円+(600万円×法定相続人の数)に変更され、前記の例では4,800万円に縮小されたため、相続財産の評価額が4,800万円を超えると、相続税がかかる可能性があるのです。

過去の経験などから「相続税はかからないだろう」と思っていても、課税される可能性がありますので注意が必要です。

実子がいない場合…2人まで

■配偶者の税額軽減

配偶者が相続する際の軽減措置(特例)もあります。配偶者は次の①②の金額のいずれか多い額までは相続税はかかりません。

①1億6,000万円

②配偶者の法定相続分相当額

たとえば、法定相続人が配偶者と子どものケースでは、配偶者の法定相続分は2分の1ですから、どんなに資産額が多くても2分の1までは相続税はかからないことになります。

ただ、相続税の申告期限(10ヵ月以内)までに遺産分割が行われていないと、この特例は使えません。

■小規模宅地等の特例

自宅などの土地の相続税評価にも軽減措置(特例)が設けられています。対象となる土地の面積や減額率は表の通りです。たとえば、自宅の土地に特例の適用が認められると、330平方メートルまでは通常の相続税評価額の8割が減額されます。

自宅の土地について、特例の適用を受けられるのは、次の3つのケースのいずれかに該当する場合です。

〈自宅の土地の8割減が認められるケース〉

1. 配偶者が相続する場合

2. 被相続人(亡くなった方)と同居している親族が相続し、相続税の申告期限まで居住かつ所有している場合

3. 被相続人に配偶者も同居親族もいなければ、別居している親族も対象になる可能性がある(過去3年間賃貸暮らしだった場合など、一定の場合に限る)

財産の多くを自宅が占めているケースも多いので、この特例が利用できるかどうかで、相続税がかかるか、かからないかの分かれ目になることも少なくありません。

なお、相続税の申告期限までに遺産分割が行われていないと、この特例は使えません。

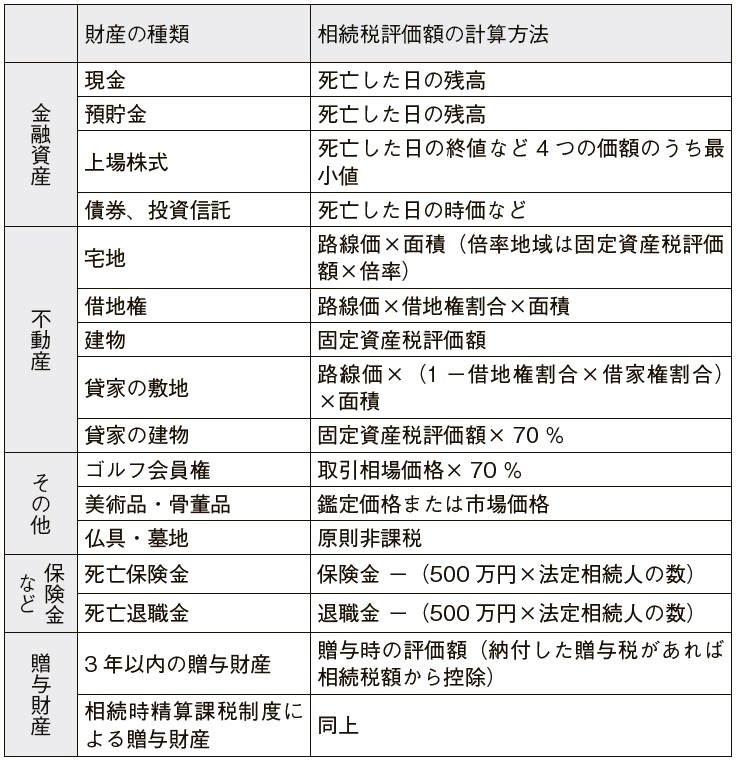

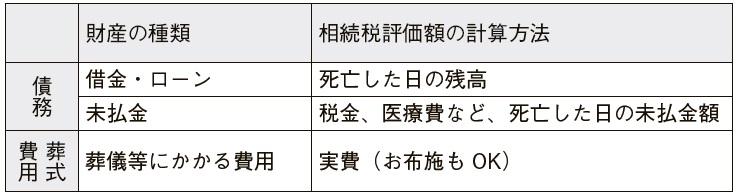

財産ごとの「評価額の計算方法」早見表

■相続税の申告・納付

相続税は、相続発生から10ヵ月以内に申告・納付をしなければなりません。その間に相続財産を確定し、相続人の間で遺産分割協議を行わなければなりません。

相続税の計算をする際には、財産の種類に応じた相続税評価額を計算します。また、借金などのマイナスの財産は差し引くことができます。財産ごとの計算方法はおおよそ、表のようになりますが、実際の計算は税理士でなければ難しいでしょう。相続税がかかりそうなケースでは早めに税理士に相談するのがよいでしょう。

川端 薫

社会保険労務士(東京都社会保険労務士会足立荒川支部所属)

【関連記事】

税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】