取引先の当面の要求を満たすだけでは現状維持に過ぎません。大きなコストダウンを求められるのを機会に、併せて経営の体質強化を図られてはどうでしょうか。

Case1:A社の事例

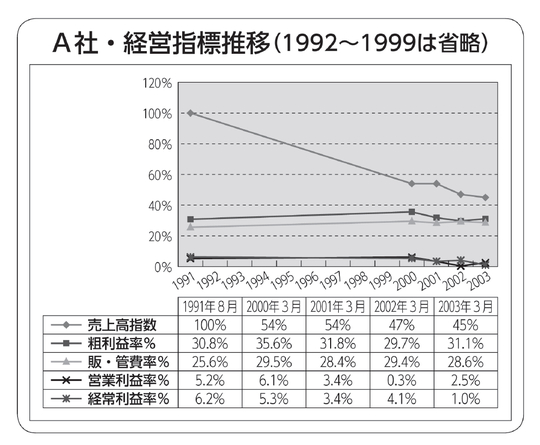

(決算書)よりA社の過去5年の決算をご覧ください。ここから何を読み取られるでしょうか。

・過去10年で売上高が激減して1/2になっている

・それに対して原価が下がっていないので売上高総利益率(粗利率)が低下している、更なる原価削減が必要

・販・管費を下げる努力がなされているが未だ十分ではない

・販売増対策を検討する。或いは利益率の高い高付加価値商品を開発する

幹部社員インタビュー

・品質のクレームや、新製品の初期クレームが多い。全品回収約10件/0年

・目的意識、市場開拓、マーケテイングの考えなし商品開発が遅れる、その結果最終工程である製造にしわ寄せが出る

・部門間でギクシャクしている・「目的意識」「当事者意識」がない、他人ごとになっている(対策)

このようにして問題点が明らかになると対策も自ずから明らかになります。先ず、原価の改善のためには「品質の改善」特に「新製品発売時の品質改善」が急務であること。又、高付加価値商品の開発による原価率の改善の余地がありそうなこと。部門間の連携や危機意識を共有することで経費の更なる節減を図る余地があること、などがよみとれます。

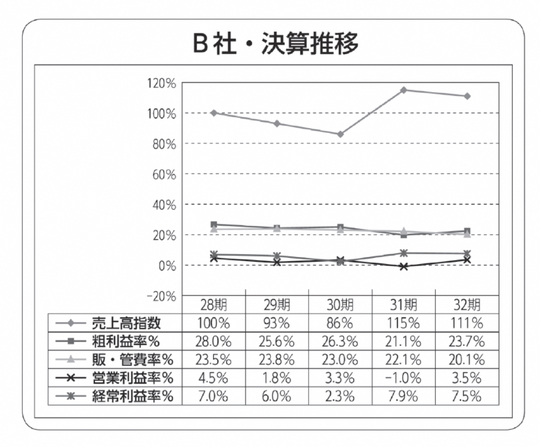

Case2:B社の事例

B社の過去5年の決算推移をご覧ください。B社は創業以来10年全て黒字を続けている高収益会社です。0.3期こそ半導体不況で異常が見られますが経常利益は高水準を維持しています。

この会社のどこに着眼して改善すればよいでしょうか。いろいろあると思いますが、私は利益に着眼しました。経常利益が営業利益を超えています。つまり自己資本比率が高く資産内容がよいのです。然し理由はそのほかにもありました。海外子会社からの配当金が多かったのです。

そこでよく調べてみますと、売上の中には海外子会社に設備機械を売っているものがありました。それを差し引いて計算すると、営業利益は赤字になっていることが分かったのです。つまり、純粋の国内生産・国内販売では損をしていたのです。そこで、課題を次のように設定しました。

・国内生産・国内販売で営業利益を黒字化する

このことが、後に海外子会社が赤字に転落した時に連結で黒字を維持することになったのですが、まさに先手を打ったコストダウンの効果でした。

①コストダウンの方法はいろいろある

②コストダウンをチャンスと捉え、同時に経営体質の強化を図る

③決算書に基づいて、経営の視点で、コストダウンの課題と目標を設定する

※本記事は、連載『生産性向上はこうする』を再構築したものです。

平石 奎太

平石経営研究所 代表