定年まで働いた先に待ち受けている「老後破産」の恐怖

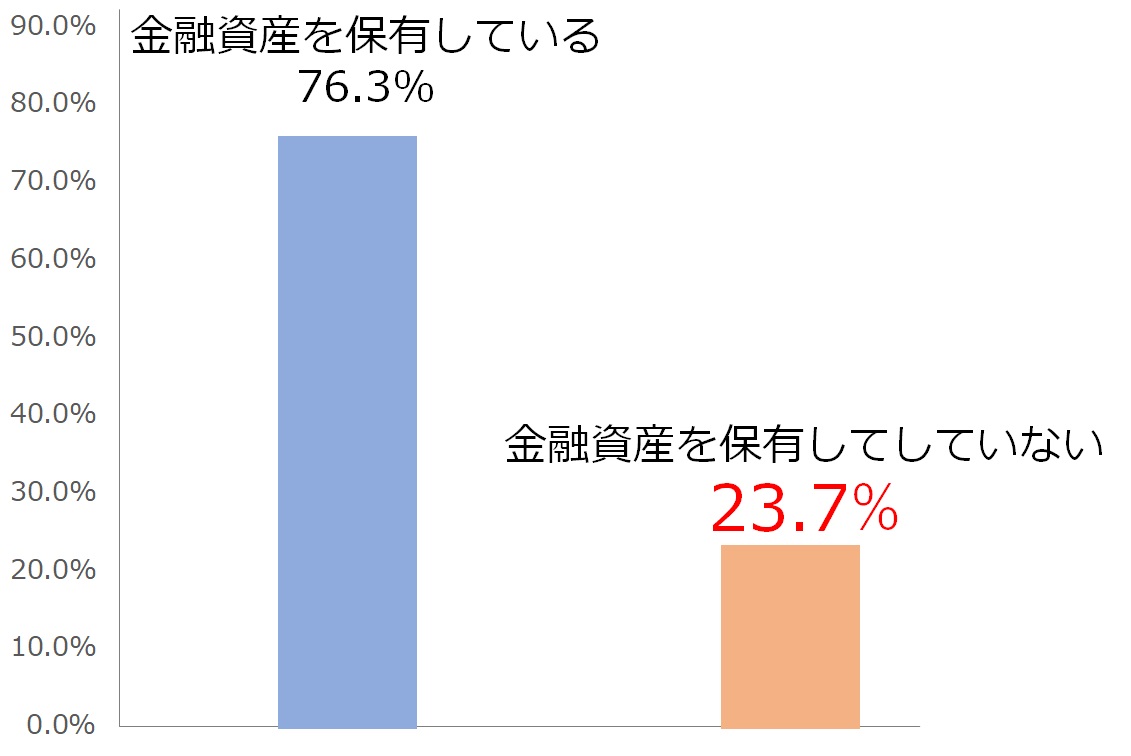

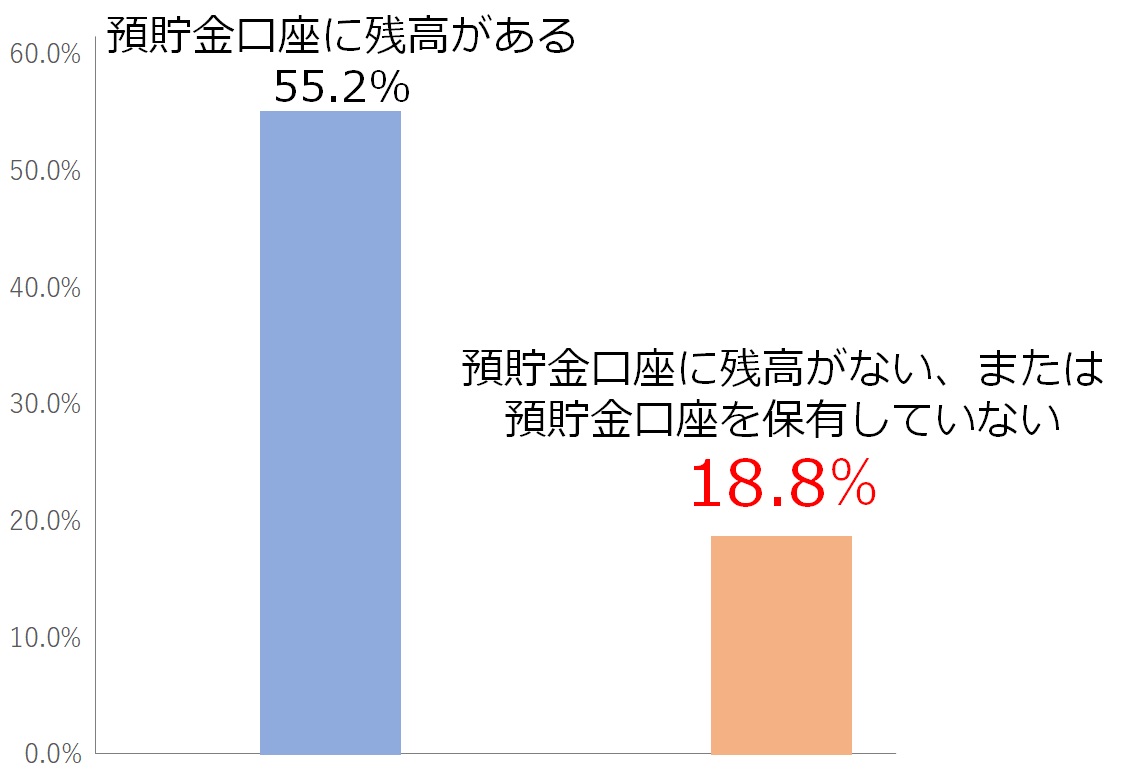

老後破産とは、定年後の年金生活において破産状態に陥り、生活が困窮することです。金融広報中央委員会の2018年度の家系調査によると、60歳以上の4世帯に1世帯は金融資産を保有しておらず、さらに5世帯に1世帯は、預貯金口座に残高がない、または預貯金口座すら持っていないと回答しています(図表2、図表3)。また厚生労働省による平成27年度版国民生活基礎調査では、、高齢者世帯の58%は「生活が苦しい」と回答しています。

[図表2]60代以上世帯の金融資産の保有状況 出所:金融広報中央委員会「令和元年家計の金融行動に関する世論調査」より

[図表3]60代以上世帯の預貯金口座の残高状況 出所:金融広報中央委員会「令和元年家計の金融行動に関する世論調査」より

会社員の収入は、40代~50代にかけてピークになることが多く、定年退職後は年金生活となり収入が著しく減ってしまいます。退職金も年々減少するばかりか、退職金制度がない企業も増え、高額の退職金が見込めない時代となってきました。定年後、年金収入だけでは毎月の生活費が足りず、多くの高齢者は、貯蓄を切り崩しながら生活をしています。

しかし老後破産は、必ずしも定年前の所得や支給年金額の少ない家庭だけの問題ではなく、誰にでも起こりうる問題です。

中島「老後破産の主な原因のひとつが、生活レベルを落とせないことにあります。定年を迎えたからといって、年金額に合わせて生活を切り詰めていくことは、とても難しいことなのです。

老後、普通の生活を送るために、2,000万円では無理だということは、間違いありません。だから老後を見据えて、4,000万円、7,000万円の大金を、どのように貯めるかが、とても重要になってくるわけです」

富裕層であろうと、一般の会社員であろうと、老後破産のリスクを抱えています。安心した年金生活を送るためにも、誰もが資産形成を考えなければいけない時代なのです。

[関連セミナー]

リスク回避で成功を掴め!

現役営業マンが明かすアパート経営のリアルとは