【2/10開催・WEBセミナー】現役ヘッジファンドマネジャーが特別登壇!

10年超ニューヨークを拠点に戦う独立系運用会社CEOが語る

「ヘッジファンド投資」の魅力と活用法

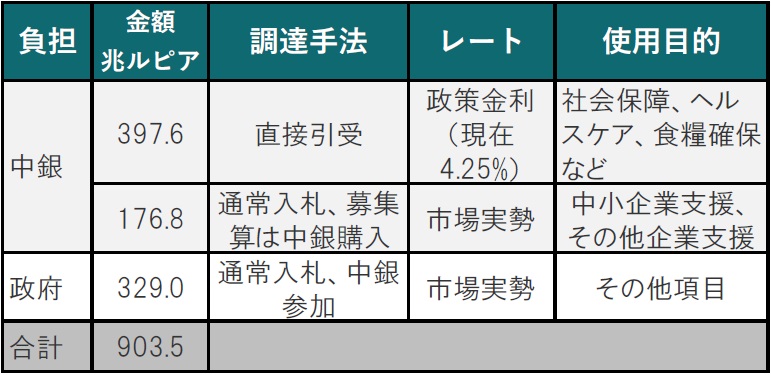

中央銀行の国債引受は、普通はタブーですが、導入が発表されてからある程度時間が経過するなかで、長所(メリット)への理解が進んだからと思われます。

メリットのなかで大切なのは、時限的な引き受けにとどめることを明確にしている点です。そもそも3月末の政令でも時限的であるとされているうえ、今回拡大された引受は20年予算、つまりコロナ対策に限定すると理解されています。

また、インドネシア中銀が引受けた国債は、通常の国債同様に流通市場で取引可能で、市場オペレーションなどに活用される見込みで、透明性は確保される模様です。

財政政策にもメリットが期待されます。これは、なぜ引受が選択されたかの理由のひとつでもあると見られますが、調達コストが政策金利と同じで、安く調達できる見込みだからです。

では、弱点や懸念はないのでしょうか? 今まで述べてきたメリットが懸念に変わる可能性があります。政策金利で調達できるならば、この制度を1回限りでなく、今後も続けたいという声が、政治サイドからあがる可能性はゼロではないでしょう。将来の話ではありますが、中央銀行の独立性を脅かす動きには、目を光らせる必要がありそうです。インドネシア中銀は通貨安を防ぐ運営をすることから市場の信頼もあると見ていますが、その信用を傷つける動きがないか注視が必要です。

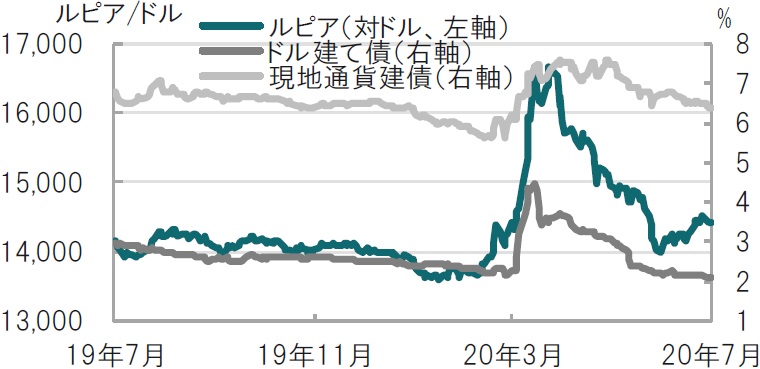

出所:ブルームバーグのデータを使用してピクテ投信投資顧問作成

※当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『インドネシア、国債引受の本格化を注意深く進める』を参照)。

(2020年7月10日)

梅澤 利文

ピクテ投信投資顧問株式会社

運用・商品本部投資戦略部 ストラテジスト

カメハメハ倶楽部セミナー・イベント

【4/16開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説

【4/16開催】次世代のオルタナティブ投資

「プライベートクレジット投資」とは

【4/17開催】調査官は重加算税をかけたがる

相続税の「税務調査」の実態と対処方法

【4/19開催】良い案件を見つける3つの方策とは?

「日本型オペレーティングリース」投資の基礎講座