「分割して経費に計上する」減価償却の仕組み

③減価償却の節税は「財務状態の把握」が前提

法定耐用年数

「減価償却って何?」

これも非常によく聞かれる質問である。事業のために長期間使用される建物、付属設備、機械、器具備品、車両等の固定資産は、一般的に時の経過等によってその価値が減少する。

これらを「減価償却資産」という。

この減価償却資産については、購入して使い始めたとき(事業供用日)に、全額を一括で経費に落とすことができない。その資産の「使用可能期間」にわたり、「分割して経費に計上する」という、独特のルールがあるのだ。このように、「その資産の取得に要した金額を、一定の方法によって数年間の経費として費用配分する手続き」のことを「減価償却」という。

それにあたるものが、「法定耐用年数」というものだ。たとえば「木造の住宅用建物」であれば22年等(ねんなど)、「一般の乗用車」であれば6年等、という具合だ。

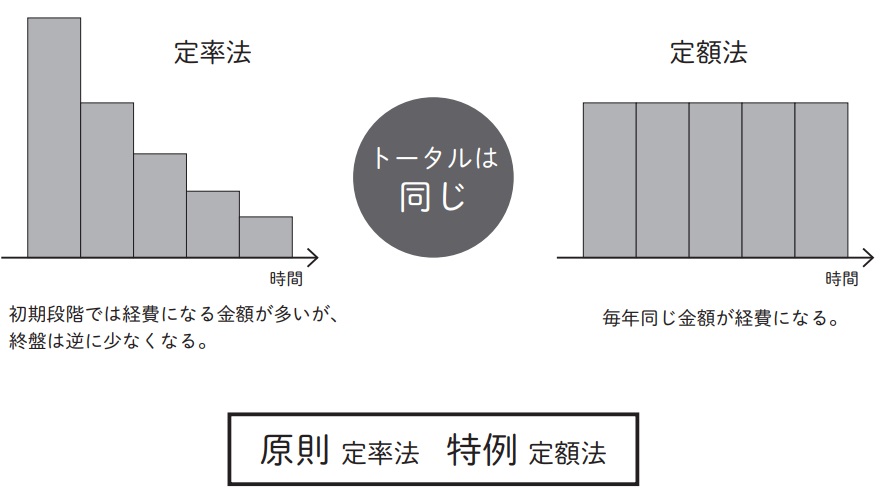

償却費の計算方法「定率法」「定額法」

また、償却費の計算方法にも様々なものがある。代表的な「定率法」と「定額法」の計算イメージを、図表2に示しておく。

定率法とは、「帳簿価格(取得価額から償却費累計額を控除した金額)」に、「一定率(償却率)」をかけて計算する方法である。

一方、定額法とは、「耐用年数」に応じて、「毎月均等」に費用配分する方法。

定率法の場合、設備導入初年度は償却費が大きく、年数が経つと徐々に償却費が小さくなる。この両者は、必ずしも自由に選択できるというわけではない。

たとえば、「平成10年4月1日以後に取得した建物」の償却方法は、定額法(または旧定額法という昔の定額法)のみ。加えて、「平成28年4月1日以後に取得した建物附属設備等」も、定額法のみとなる。それ以外の減価償却資産については、法人税法の原則では、定率法だ。

ちなみに、変更の届出をすることによって、定額法への変更も可能となっている。なお、土地や骨とう品等のように、「時の経過により価値が減少しない資産」は、減価償却資産とはならない。1円も償却することができず、経費化はできない。

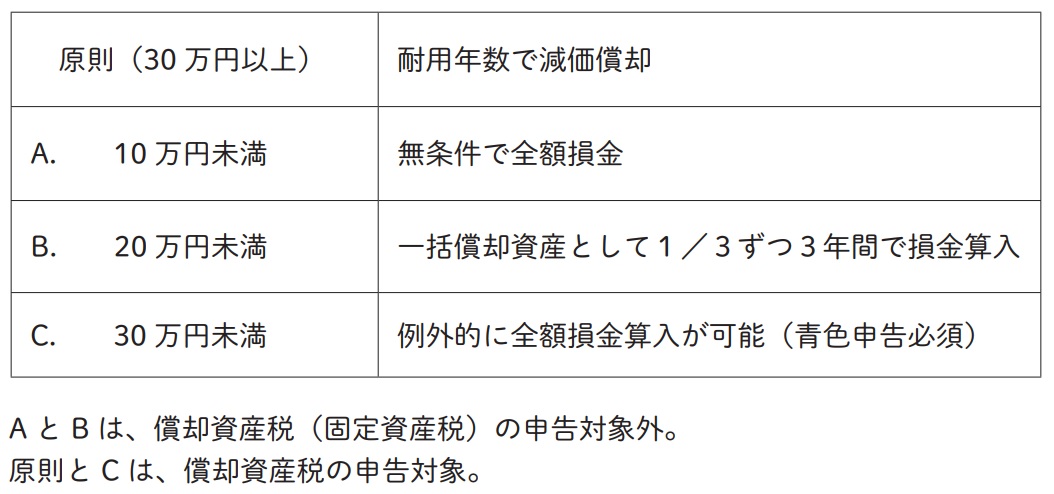

減価償却の「特例的扱い」とは?

この減価償却については、「特例的扱い」がある。30万円未満の固定資産、たとえばパソコンやエアコンなどを買ったときにあてはまる事例だ。

図表3をご覧いただきたい。これらについて補足をする。

A. 少額減価償却資産

「取得価額10万円未満のもの」、または「使用可能期間が1年未満のもの」は、「その取得に要した全額」を、業務の用に供した年度の経費として計上可能。

B. 一括償却資産

「取得価額20万円未満」であれば、申告書に記載することで、「一括償却資産」として、3分の1ずつ3年間にわたって均等に経費計上が可能。

C. 中小企業者向け特例・少額減価償却資産

資本金1億円以下等一定の要件を満たす、青色申告者限定の特例。取得価額30万円未満であれば、申告書に記載することで、業務供用年度に全額経費計上が可能。ただし、「その年度で300万円まで」という限度額あり。

以上のように、比較的少額である資産を購入して事業供用すれば、特例が適用され、節税効果が高くなるかもしれない。ただし、Cを選択した場合、通常の減価償却資産と同様、「償却資産税」(設備等にかかる固定資産税の一種)が課税されるので、ご注意を。

30万円未満の固定資産を買って、一定の要件を満たした場合、A.B.Cのいずれを選択するべきか迷うわけだが、あなたの会社状況で次のことをまずは確認してほしい。

すなわち、「黒字なのか? 赤字なのか?」だ。

黒字で節税が必要であれば、全額経費処理すべきだ。しかし、赤字であれば、通常の減価償却費として、来期以降に費用配分をしたほうがいい。

その会社の置かれている状況次第で、答えは異なる。そして、会社の状況を把握するためには、月次決算を組んで、毎月の試算表を常時確認できるようにしておかなければならない。

次回は、「定率法償却率」「特別償却&税額控除」「中小企業投資促進税制」「中小企業経営強化税制」について解説する。

田淵 宏明

ヒロ☆総合会計事務所 代表税理士

株式会社ヒロ経営研究所 代表取締役

税理士YouTuber