インド<金融市場動向>

追加利下げの公算大だが、中長期の財政悪化懸念が台頭

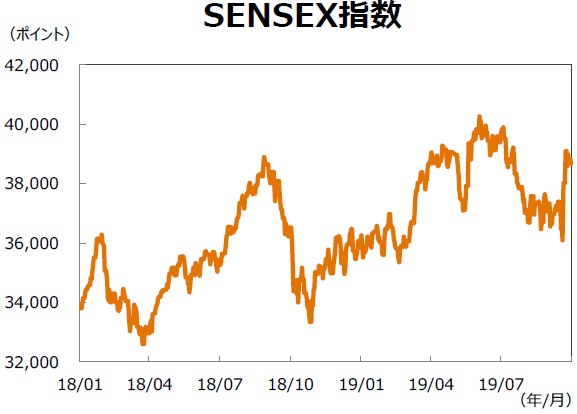

【株式市場】追加利下げ、景気底入れ期待から堅調推移

インフレリスクが後退する中、足元の景気は減速方向にあり、追加利下げ期待が根強い。利下げ、年後半の景気底入れ期待から市場は底堅く推移しよう。内需中心の経済構造を有するため、米中貿易摩擦の悪化はインドの相対的な安定性を際立たせる可能性もある。一方、9月20日に発表された法人税減税を受けて市場は急騰したが、財政悪化の影響(長期金利上昇、ルピア安等)を踏まえると、今後、これが相場の持続的押上要因になるかどうかは定かでない。

【債券(国債)市場】利回りの上昇リスクに留意

利下げ観測は続いているものの、財政規律の後退から国債の過剰発行懸念が生じ、利回りの上昇リスクを招きそうだ。政府は9月20日、代替財源の確保をせずに大胆な法人税率の引き下げを発表した。政府の試算では減税による歳入欠陥はGDP比0.7%に達することから、19/20年度の財政赤字のGDP比は予算ベースで3.3%から4.0%へ拡大する可能性がある。

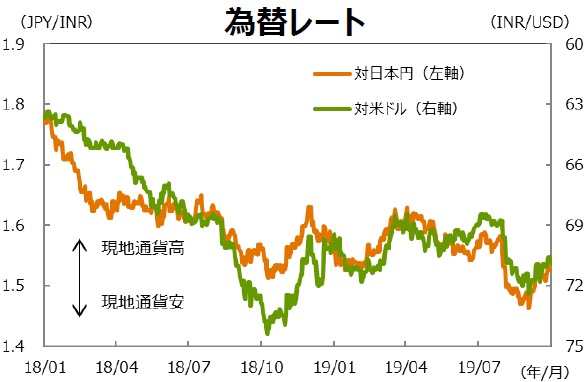

【為替市場】中長期的なルピー下落リスクに留意

インドの税収に占める法人税比率は約3割と大きく、法人税率の引き下げは徴税能力の低下をもたらす。格付け会社がこの点に注目すれば、格下げリスクが高まるだろう。インドのソブリン格付けは現在BBB-(S&P、安定的)と、投資適格級では最低ラインにある。1ノッチ格下げになれば、投資適格水準を維持できなくなり、年金などが国債売却を進めればルピー安につながりやすい。短期的には景気持ち直しがルピーの上昇要因となろうが、中長期的なルピー安リスクに留意したい。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

(注2)対米ドルは逆目盛。

(出所)Bloombergのデータを基に三井住友DSアセットマネジメント作成

インド<マクロ経済動向・政策>

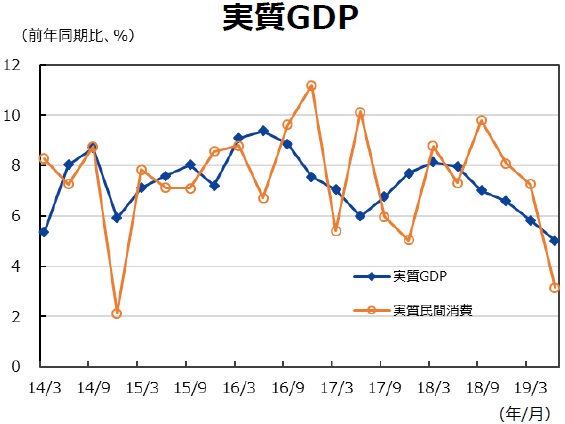

年後半から景気は回復局面へ

法人税率引き下げと追加利下げ

シタラマン財務相は9月20日、法人税率の引き下げを柱とした景気対策を発表した。目玉の法人税率は今年度初(2019年4月)に遡って30%から22%へ引き下げられる。この措置により、2019年後半に景気が持ち直しの局面に入る可能性は更に高まったといえる。

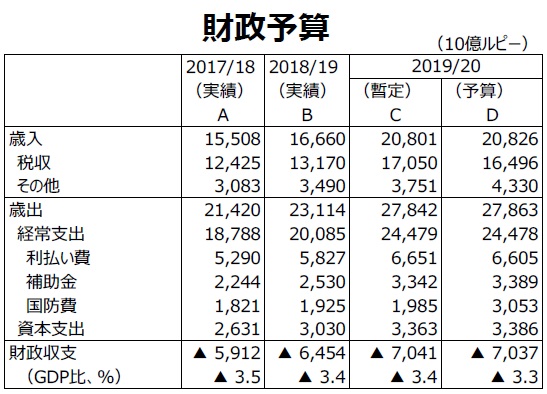

大胆な税率引き下げは歳入落ち込みに直結する。シタラマン財務相は今年度の税収落ち込み額が1兆4500億ルピー(GDP比0.7%)に達すると予想した。今年度予算における財政赤字はGDP比3.3%に設定されているが、歳入落ち込みで財政赤字は更に拡大するだろう。幸か不幸か財務次官出身の準備銀行のダス総裁は、歴代総裁ほどには財政赤字拡大によるインフレリスクを重視していないと推察される。

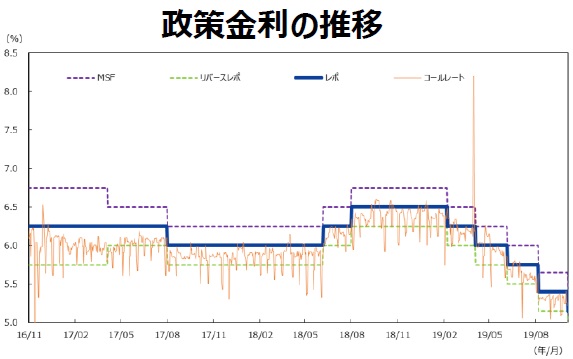

実際、インド準備銀行は10月4日、政策金利を5.40%から5.15%へ引き下げた。6委員のうち5人が0.25%ポイントの利下げ案に投票し、1人が0.40%ポイントの利下げ案に投票した。準備銀行は2019/20年度の成長率見通しを6.9%から6.1%へ下方修正したものの、景気下振れリスクが認識される場合には、なお利下げ余地があると結論付けた。今後も利下げ観測が続くことになりそうだ。

中長期では財政悪化の副作用を懸念

今後、財政赤字拡大に伴うクラウディングアウト(債券利回りの上昇によって民間企業の資金調達コストが上昇し、資金需要が抑制される現象)など、新たな問題が浮上するだろう。

アジアで同様に法人税率の引き下げ方針を発表している国には税制改革を進めるフィリピンがある。ただしフィリピン政府は物品税率の引き上げなど財源をある程度確保した上で、10年間かけて法人税率を30%から20%へ引き下げる計画であり、財源の確保を行わずに先行して法人税率の大幅な引き下げを決定したインド政府とは異なる。格付け会社が徴税能力に疑問符をつける可能性があり、今後の格下げリスクに警戒すべきである。

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成

(出所)CEICのデータを基に三井住友DSアセットマネジメント作成