所有権とは別に受益権を設定できる「信託」

〈ケース4〉一般社団法人による信託の利用

「信託」というと、信託銀行が扱う金銭信託や証券会社などが販売している投資信託を思い浮かべる人が多いでしょう。しかし、いまはさまざまなパターンの信託があり、相続対策に利用することができます。

信託の仕組みは、基本的に三者によって成り立ちます。

財産を預ける「委託者」、財産の管理・処分を任される「受託者」、信託の目的に応じて利益を受ける「受益者」です。場合によっては、委託者と受託者が同じである「自己信託」(受益者は別人)、委託者と受益者が同じ「自益信託」(受託者は別人)もあります。

信託の最大の特徴は、所有権とは別の権利関係(受益権)を設定できることです。つまり、委託者が所有していた財産を受託者に移して管理・処分を任せるとともに、信託した財産が生む利益を受け取る「受益権」については、受益者となる主体や期間などいろいろ自由に設定できるのです。

こうした特徴を活かし、家族間での資産管理や相続対策、事業承継といった問題をオーダーメイドで解決する信託を「家族信託」と呼びます。これは法律などでの正式な名称ではなく、あくまで一般的な呼称です。

資産をみなし贈与として親族に権利を渡すことも可能

我々がよく提案するのは、この家族信託における「受託者」として、一般社団法人を利用する方法です。なぜ一般社団法人を信託の受託者として活用するかというと、信託銀行や信託会社は、オーダーメイドのような柔軟なスキームは構築してくれないからです。

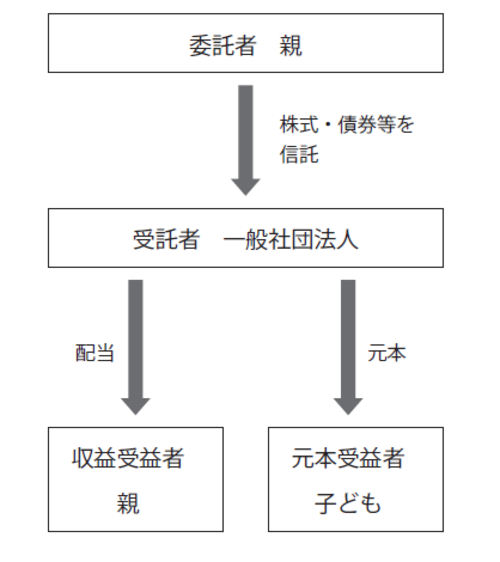

まず、資産家の方やその家族を理事とする一般社団法人を設立します(設立はさほど難しくありません)。この一般社団法人を受託者として、資産家の方(委託者)が所有する資産の一部を信託します。受益者はご家族です。

信託における課税関係については、信託された資産の所有権が誰にあるかではなく、経済的利益が誰に帰属するかに着目し、通常は「受益者」が信託財産を所有していると“みなし”、受益者に課税します。

たとえば、ある種の金融商品を委託者が委託し、一般社団法人を受託者、親族を受益者として信託すると、その金融商品の評価は大きく時価を下回ります。その大きく減価された評価額によって、親族に資産をみなし贈与として権利を渡すことができます。資産の管理・処分についても、お子さんが理事の一般社団法人が受託者として行うので安心です。

この一般社団法人を使った信託については、最近、ある地主の方に提案したケースがあります。金融商品に信託を設定し、多額の節税を果たすことに成功しました。

【図表】一般社団法人による信託の利用

江幡 吉昭

株式会社アレース・ファミリーオフィス代表取締役

一般社団法人 相続終活専門士協会代表理事