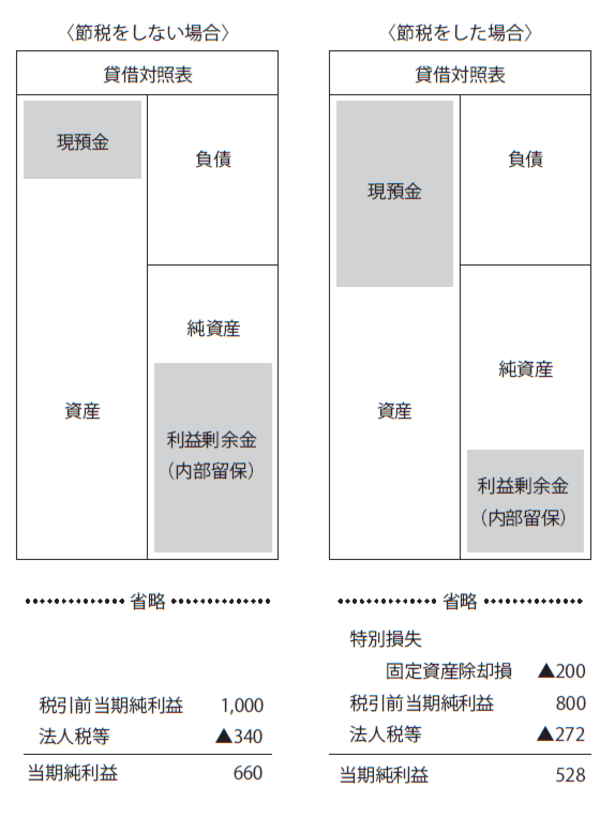

仮に何も節税をせず、税引前当期純利益が1000だったとします。法人税等は340、当期純利益は660となります(図表3参照)。

一方、節税を図るために使っていない古い機械設備を廃棄したことで、固定資産除却損200を損金計上し、税引前当期純利益は800に減りました。これによって法人税等が272になり、結果として当期純利益は528になります。

節税によって税金(法人税等)を68(340-272)減らすことができました。その結果、本来は税金として出ていくはずの68が、会社にキャッシュとして残ることになります。

しかし一方で、税金を減らすために損金を計上し利益を圧縮したことで、当期純利益が660から528に減少してしまいました。つまり、節税によってキャッシュが増えた一方、利益剰余金(内部留保)は小さくなってしまったのです。

この内部留保の厚みも、会社の財務体質を強化するうえで大変重要です。現預金と同様、内部留保が分厚い企業ほど金融機関からの与信度が高まり、好条件の融資が受けられるようになります。

●節税で利益を減らす=キャッシュが増やせる一方、内部留保は小さくなる

●節税をせず利益を増やす=キャッシュが減る一方、内部留保は大きくなる

この両者のバランスをうまく取りながら、現預金と内部留保の2つを拡大させていくのが本当に巧みな経営の舵さばき――すなわち「究極の節税」の最大のポイントです。

節税をするだけでは内部留保は小さくなりますが、究極の節税は「事業投資」も重視します。キャッシュと借入を新たな事業活動に積極的に投資して、事業を拡大させることで利益が増大し、その結果として内部留保を大きくできるのです。

財務・事業基盤の強化で「継続する会社」を築く

このように、「節税によるキャッシュの増大」と「事業投資による内部留保の拡大」を同時進行で行いながら、財務基盤と事業基盤を共に強化していくのが「究極の節税」です。

究極的に強い会社を目指すとすれば、貸借対照表は理想的には、下記の図表3のようになります。資産の部は「現預金」のみで負債はゼロ、「自己資本」100%の会社です。中小企業の場合は前述のように借入も上手に利用しながら事業拡大を目指していくべきなので、自己資本100%というのは実際には現実的ではありません。

あくまで理想像ですが、これ以上の〝最強の会社〞がないのは事実です。

辻 正夫

みのり税理士法人 所長税理士