[図表7]不動産5億円+金融商品3.5億円+借入金▲3.5億円の運用

5億円の資産は、父親の世代で10億円まで増やしましたが、子供の世代では結局13億円までしか増やすことができませんでした。これは、子供に対して相続税の支払い▲3億円が生じたからです。40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、2.4%となりました。

有価証券担保ローンで不動産運用するケース

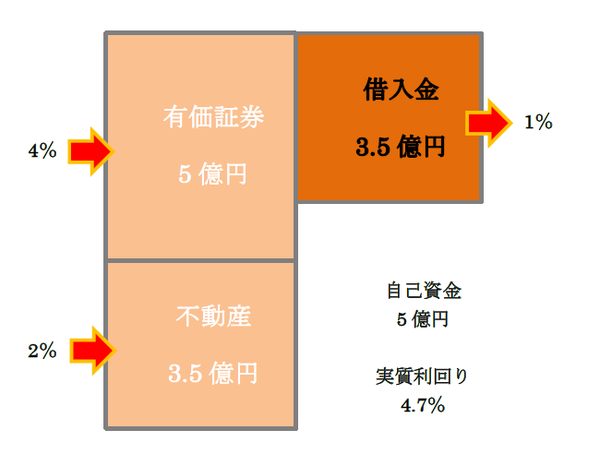

今度は前述のモデルとは反対に、5億円の金融資産家に対して、掛目70%で3.5億円の有価証券担保ローン(金利1%)を提供し、同額を不動産で運用したモデルです。1%で調達して2%で運用するわけですから、これによって1%の利ざやを抜くことが可能となります。そうすれば、この金融資産家の利回りは、レバレッジ効果が効いて、4.7%となります。

[図表8]借入金で不動産融資するときの「利ざや」(スプレッド)

[図表9]金融資産家が有価証券ローンで不動産運用する

![[図表10]金融商品5億円+不動産3.5億円+借入金▲3.5億円の運用](/mwimgs/7/a/640/img_7a344e313152b39bafbd7bce24e4bdb296458.png)

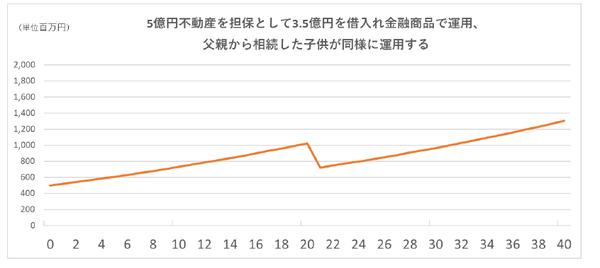

[図表10]金融商品5億円+不動産3.5億円+借入金▲3.5億円の運用

5億円の資産は、父親の世代で12億円まで増やしましたが、子供の世代では結局15億円までしか増やすことができませんでした。これは、子供に対して相続税の支払い▲4億円が生じたからです。40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、2.8%となりました。