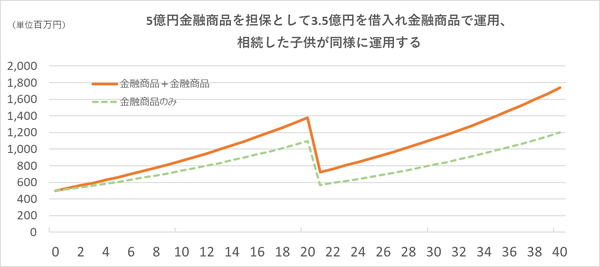

[図表3]金融商品5億円+金融商品5億円+借入金▲3.5億円の運用

5億円の資産は、父親の世代で14億円まで増やしましたが、子供の世代では結局17億円までしか増やすことができませんでした。これは、子供に対して相続税の支払い▲7億円が生じたからです。40年目に現金化したとすれば、最終的な税引前の利回り(IRR)は、3.2%となりました。

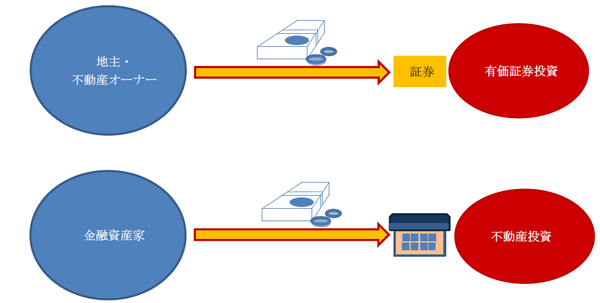

不動産担保ローンで有価証券を運用するケース

さらに、外資系プライベート・バンクでは、金融資産家に対して有価証券担保ローンを提供するだけでなく、不動産オーナーに対して不動産担保ローンを提供します。そこで、不動産オーナーに金融資産運用を行わせ、金融資産家に不動産投資を行わせるという方法を検討してみましょう。

これによって、金融商品の「増やす」長所と、不動産の「減らさない」長所の両方を活用できる可能性があります。2種類の資産で運用を行うために、借入金によってレバレッジを掛けてみましょう。

[図表4]

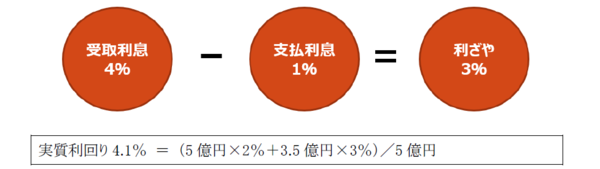

5億円の不動産オーナーに対して、掛目70%で3.5億円の不動産担保ローン(金利1%)を提供し、同額を金融資産(分配金は再投資)で運用します。1%で調達して4%で運用するわけですから、これによって3%の利ざやを抜くことが可能となります。そうすれば、この不動産オーナーの利回りは、レバレッジ効果が効いて、4.1%となります。

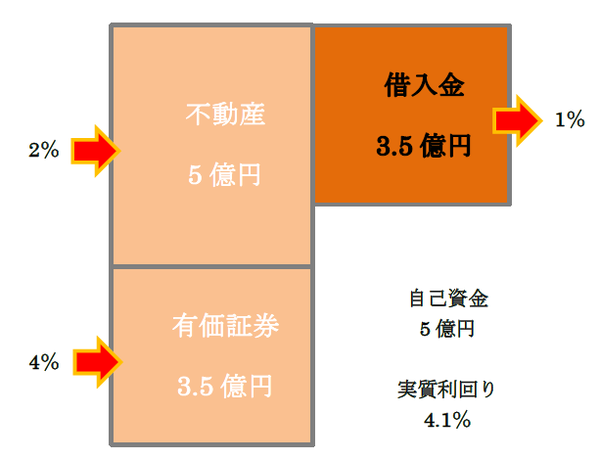

そうしますと、資産家は5億円の不動産を2%で運用すると同時に、金融商品を実質的に3%で運用することになります。このときの、投資額は5億円と変わりません(=不動産5億円+金融資産3.5億円+借入金▲3.5億円)。したがって、加重平均した実質利回りは、(5億円×2%+3.5億円×3%)/5億円=4.1%となるでしょう(図表5、6)。

[図表5]借入金で金融商品運用するときの「利ざや」(スプレッド) (注)利ざや(3%)は再投資して複利運用とします。

[図表6]不動産オーナーが不動産担保ローンで有価証券運用する

親子二世代で運用した場合はどうでしょうか?