しかし、筆者は税理士として相続税申告の税務代理を行う際、数億円の現金を一括払いで支払っている相続人の方々と多数直面しています。相続人の方々は「親が築いた財産だから仕方ない」として、巨額の相続税の支払いにも心が痛みません。ここに大きな落とし穴があります。相続税を「損失」として認識できなくなってしまうのです。

「景気の悪化で株価が下落するリスクが怖い」、「震災で不動産を失うリスクが怖い」と心配する人はいますが、「相続税を支払うのが怖い」という人は、ほとんどいません。しかし筆者は、これはおかしなことだと考えます。なぜなら、株価が下落するリスクは中程度あるにしても、震災で不動産が壊れるリスクは小さなものだからです(日本の地震リスクは上昇してはいますが)。

これに対して、相続税という損失が発生する確率は100%です。債権者は税務署であり日本国家です。絶対に逃れることはできません。こんなに怖い損失は他には存在しないでしょう。資産家の方々が資産運用に成功して、資産を増やすということは、日本国家の財政にせっせとお金を上納することを意味するのです。

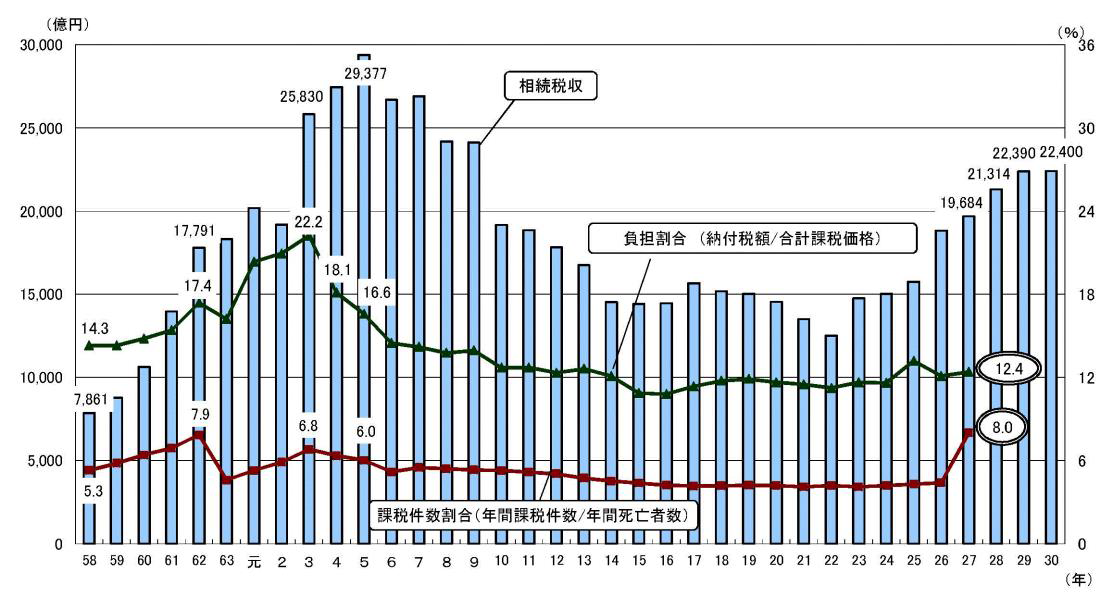

出所:財務省、相続税の課税件数割合及び相続税・贈与税の推移(https://www.mof.go.jp/tax_policy/summary/property/e02.htm)

(注1) 相続税収は各年度の税収であり、贈与税収を含む(平成28年度以前は決算額、平成29年度は実績見込額、平成30年度は予算額)。

(注2) 課税件数、納付税額及び合計課税価格は「国税庁統計年報書」により、死亡者数は「人口動態統計」(厚生労働省)による。

そうしますと、資産家の方々は、日本国家に対して莫大な簿外債務を背負っていることになります。つまり、自分が死んだときに顕在化する「相続税未払金」という債務の負担です。

相続税を考えると10%の利回りが「4%」に?

冒頭に述べた「この商品の運用利回りは10%だった、素晴らしい!」というコメントを、正しく計算しますと、「この商品の運用利回りは10%だった! しかし、所得税等で2%を支払い、相続税未払金が4%発生したので、正味の利回りは4%だった!(=10%-2%-4%)」ということになります。相続税という大きなコストを忘れてはいけません。

仮に親から10億円の現金を相続した資産家を想定しましょう。その資産家が90歳で他界して60歳子供に現金を相続し、そして、その子供が30年後に90歳で他界して孫に現金を相続することを考えてみます。