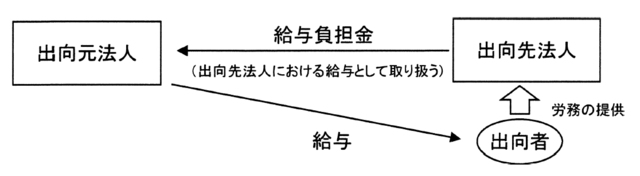

給与負担金は、出向先法人における給与として取り扱う

前回の続きです。

<解説>

出向者に対する給与につき、その出向元の法人(以下「出向元法人」といいます。)が支給している場合において、出向先の法人(以下「出向先法人」といいます。)が自己の負担すべき給与に相当する金額(以下「給与負担金」といいます。)を出向元法人に支払うときは、その支払は当該受け入れた出向者に対する「給与」として取り扱うこととなります(法基通9-2-45)。

「原則損金不算入」の立場をとる法人税法

次に、出向先法人が出向者を「役員」として受け入れた場合における当該役員に係る「給与負担金」の取扱いについて考えてみます。

法人税法は、役員給与につき、法人税法34条1項各号に定めた一定の類型(定期同額給与、事前確定届出給与、利益連動給与)のいずれかに該当しない限り、損金算入を認めないという原則損金不算入の立場をとっています。

これは、気まぐれ、臨時的に支給される役員給与の損金算入を認めれば容易に利益操作が可能になるため、それを防止するための措置であり、その一方で上述の各類型はいずれも、①役員に対する給与として、②あらかじめ定められたところにより支給されるものであり、利益操作の余地がなく正当な職務執行の対価と認められることから、その損金算入を許容したものといえます。

出向先法人が出向者を「役員」として受け入れた場合における当該役員に係る「給与負担金」も原則的には損金不算入となりますが、こうした制度の趣旨に鑑み、①出向先法人において当該「給与負担金」を役員給与として認識した上で支出しており(株主総会における決議があるなど)、かつ、②あらかじめ定められたところに従って支給されている(出向契約等において出向期間・給与負担金の金額の取決めがあるなど)と認められるケースにおいては、当該「給与負担金」を役員給与の支給とみなして、上述の法人税法34条1項各号の適用要件を当てはめて、その損金算入の可否を判断することを認めるものとしています(法基通9-2-46)。

この話は次回に続きます。