グループ法人内の資産移転なら譲渡損益が発生しない

前回は、平成19年の税制改正で大きく見直されたものとして「組織再編税制」があることをご紹介しましたが、平成22年度の税制改正では、さらに「グループ法人税制」が創設されました。

以前から導入されていた届出制の「連結納税制度」に加えて、「完全支配関係のあるグループ内の取引や行為からは、その資産がグループ外に売却等されるまで損益は生じない」とする制度です。簡単にいうと、グループ法人内における不動産などの資産の移転に対しては、譲渡損益が発生しないということです。

[図表]グループ会社への資産移転

この制度を活用することでも、法人化のメリットはさらに増して、その税制上の特典を生かすことができるようになりました。

不動産を「含み益の発生なし」で移動できる画期的制度

グループ法人税制というのは、例えば父親が持っている会社の下に、長男、次男それぞれが100%出資で会社を設立し、グループ企業を形成しておけば、所有している土地建物を「含み益の発生なし」で移動できることになり、相続を円滑に進める際の環境づくりには極めて適した制度といえます。

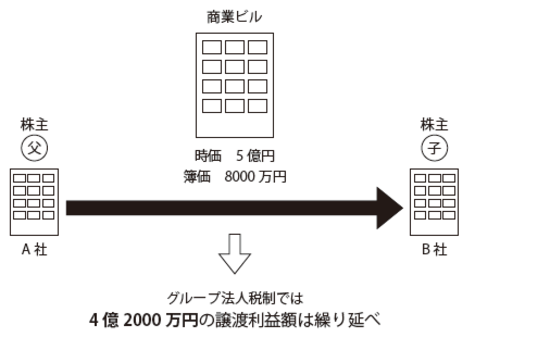

法人間の親子関係だけではなく、個人オーナーを頂点とする兄弟会社間の取引もこの制度の対象となります。例えば、父親が株主となっているA社の資産を、子が株主となっているB社に移す際には、グループ法人税制の創設によって、「完全支配関係がある法人間の譲渡利益額は繰り延べられる」とされています。要するにA社からB社に物件を売却した場合、本来A社では譲渡利益に対して法人税がかかってきますが、これがグループ企業外に売却されるまでは課税が繰り延べされる、ということになります。

時価5億円の商業ビルであっても簿価が8000万円だった場合、このグループ法人税制を使えば、簿価の8000万円で父のA社から子どものB社にシフトさせることができ、含み益の4億2000万円にはとりあえずは課税されずにすむことになります。赤字が生じているB社へ収益を生み出す不動産を課税させずに移動することができるわけです。

このように会社分割や組織再編税制、グループ法人税制などを駆使して節税することも、法人化することの大きなメリットといえます。都心の一等地に商業ビルを保有しているようなビルオーナーは、すでに法人化している人も多いでしょうが、それを上手に活用できているかどうかのチェックも大切かもしれません。