日本では租税負担割合が20%以下の国への対策税制

世界で初めてタックス・ヘイブン対策税制を導入した国は米国で、1962年のことでした。その後、旧西ドイツが1972年、フランスが1974年(1980年施行)、カナダは1971年(1976年施行)、イギリスが1984年に同様の対策税制を導入しました。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

日本のタックス・ヘイブン対策税制は1978年に導入され、いわゆるブラックリスト方式を採っていましたが、1992年に廃止され、租税負担割合が25%以下の国をタックス・ヘイブンと位置づけるように改正されました。さらにこの25%といういわゆるトリガー税率は、2010年に20%に引き下げられ、今日に至っています。

もっとも日本の対策税制には以下の適用除外の規定もあります。この適用除外が認められなければ、タックス・ヘイブン子会社等に蓄積された利益は、親会社の利益と合算されて日本の法人税等がかかってしまうのです。

(1)事業基準(単なる持株会社でないこと、また主たる事業の内容が工業所有権、著作 権の提供、船舶・航空機のリース以外であること)

いわゆるペーパーカンパニーは認められません。また、会社としての実体があっても、持株会社や事業の内容が工業所有権、著作権の提供、船舶・航空機のリース会社では適用除外にあたりません。ただし2010年改正により統括会社(中間持株会社)は、ここでいう持株会社から外れました。

(2)実体基準

事業を行うための事務所、店舗、工場などが現地にあること

(3)管理支配基準

現地において、事業の管理、支配、運営を子会社が自ら行っていること

税務判例などを見ると、適用除外の可否については、具体的に次のポイントが総合的に勘案されています。

a.株主総会、取締役会が現地で開催されているか

b.取引量に見合うだけの従業員が現地で働いているか

c.会計帳簿が現地で作成され保管されているか

d.資金の調達方法など

ただし、株主総会が子会社の本店所在地以外で開催されたり、子会社の事業計画などについて日本の親会社と協議しても、それだけで管理支配基準に触れることはありません。

(4)非関連者基準または所在地国基準

業種によって適用する基準が分かれます。

●卸売・銀行・信託・金融商品取引・保険・水運、航空運送業を現地で行う場合、主な取引の50%超が関連者以外との間で行われていること(非関連者基準)

●卸売業であれば、売上または仕入の50%以上が関連者以外との間で取引されていること

※関連者とは50%以上の出資をしている居住者や法人をいいます

●卸売・銀行・信託・金融商品取引・保険・水運、航空運送業以外の、たとえば製造業であれば現地で製造が行われていること(所在地国基準)

具体的には、不動産業であれば主として現地の不動産売買や貸付をしていることが必要です。

適用除外基準の例外(資産性所得課税)

2010年改正で導入されましたが、適用除外基準をクリアしても、

①保有割合10%未満の株式の配当、キャピタルゲイン

②債券利子・キャピタルゲイン

③特許権や著作権のロイヤルティ所得

④船舶、航空機のリース所得

などは、合算課税となります。

ただし、こうした所得がタックス・ヘイブン子会社の課税前所得の5%以下、またグロスの収入額が1000万円以下の場合には適用がありません。

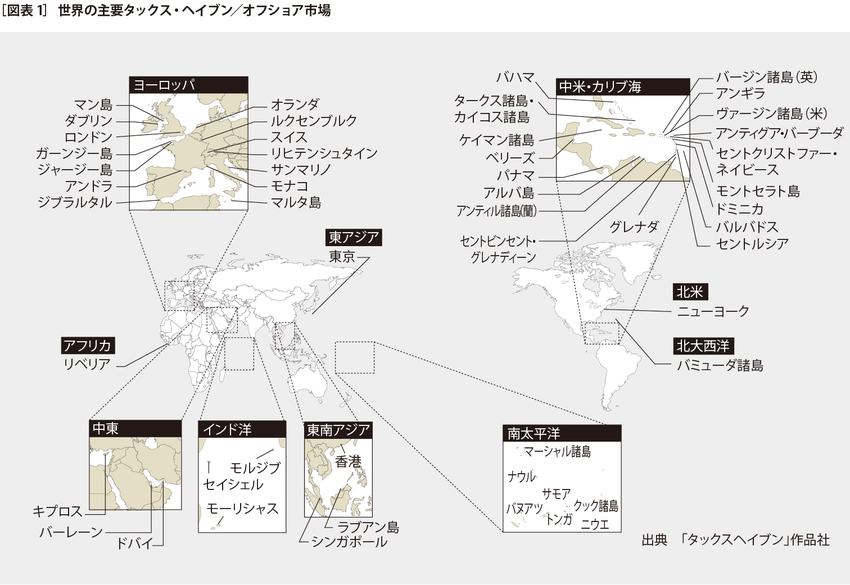

また、タックス・ヘイブンはマネー・ロンダリングや脱税に使われることも多く、OECDは監視の度合いを強化しています。

タックス・ヘイブンとの情報交換に努める日本

日本でもバミューダとの情報交換を主体とした租税協定(2010年7月発効)、マン島、ケイマン、バハマ、ガーンジー、バミューダ、リヒテンシュタインとの租税協定の発効、香港との租税条約は締結済み、といったようにタックス・ヘイブンとの情報交換に努めています。

タックス・ヘイブンとの租税協定にある情報交換の内容の概略を例示します。

たとえばバミューダとの租税協定については、対象となる税金は所得・法人・住民・相続・贈与税で、相手国からの要請により銀行が保有する情報を含めたすべての関連する情報を提供することになります。

ただし、営業上、事業上、産業上の秘密、または取引の過程を明らかにするような情報の提供義務はありません。マン島、ケイマン、バハマ、ガーンジーも同様です。

日本では、国外財産調書制度が2014年度から実施され、5000万円以上の国外財産を持つ個人には、毎年の確定申告時に国外財産調書の提出が義務付けられました。こうした報告制度は日本だけでなく、米国、ドイツ、フランス、カナダ、オーストラリア、韓国にもあります。

2013年5月には、オーストラリア国税庁が入手したタックス・ヘイブンに所在する事業体(法人・信託等)に関する大量の情報のうち、日本の国税庁が日本の納税者に関連すると見込まれる情報の提供を受けた、と発表されました。

ヨーロッパでも、最近、企業や富裕層が自国より低税率の国で納税する動きに対して厳しい対応を取り始めています。イギリスは2013年5月に、ブリティッシュ・バージン・アイランドといったイギリス領のタックス・ヘイブンの自治政府と、銀行口座の情報を自動的に共有することに合意しています。フランスやドイツも、同様の動きがありました。

イギリスのタックス・ヘイブンへの所得移転に対する取り組みは、その前年の2012年にスターバックスが、同国内での利益を意図的に抑えて納税を逃れていたとして批判され、自発的な税金支払い約2000万ポンド(約34億円)に追い込まれたことにも関係があります。

[PR]元・国税局部長による特別セミナー@幻冬舎

4月11日(土)開催『資産5億円以上の方のため戦略的「相続税」対策』

またフランスの動きは、同国を代表する俳優兼実業家ジェラール・ドパルデュー氏が100万ユーロを超える所得への75%の税率適用や富裕税に抗議してベルギーに移住し、2013年にはフランス国籍を放棄、ロシア国籍を取得したことにも関係しているようです。ロシアの所得税は居住者の給与その他の所得であれば、フラット税率で一律13%です。

以上、タックス・ヘイブンについてご紹介しました。