「給与」より「退職金」とするほうが控除額が大きい

個人事業では、事業主の自分に対しても専従者に対しても退職金は経費とみなされません。法人成りすると、この点が経費となります。

「退職金っていうけれど、そんなお金、どこに余っているの?」というのが、みなさんに共通する意見かと思います。とはいえ、「いやいや、長い間会社に功労してくれたのだから……」という親心もあるでしょう。そこで退職金を利用した節税法をご紹介しましょう。

カンタンにいえば、今すぐに、本当はこれだけの給料を支払えるのだけれど、その一部を積み立てておいて、退職金として後払いすることによって、節税できるということです。

つまり、毎月の給料を減らしてでも、退職金として支払ったほうが、税金が安くなるのです。

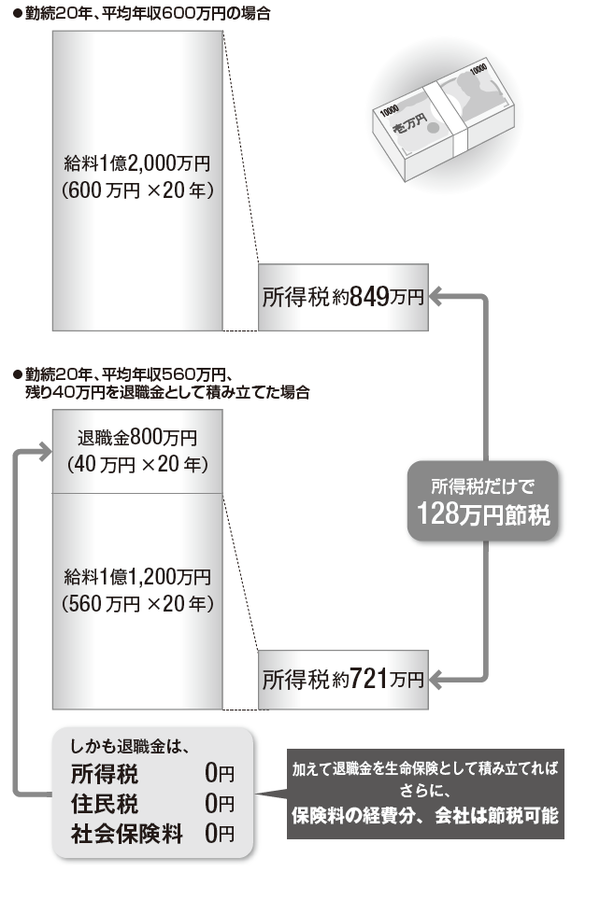

給料に「給与所得控除」があるように、退職金にも「退職所得控除」という、収入から差し引ける特別な控除が認められています。

まず退職所得控除額は、80万円未満の場合は全額を控除できます。つまり、税金は一銭もかかりません。

また、勤続年数が20年以下の場合は、40万円に勤続年数を掛けた金額を控除額として、退職金から差し引くことができます。20年を超えると、それに加えて、超えた年数に70万円を掛けた金額を控除額として退職金から差し引けます。

さらに、退職所得として課税されるのは、退職金から退職所得控除を差し引いた金額のわずか半分だけです。ですから、明らかに給与所得より有利といえます。

そんな節税メリットの多い退職金ですが、じつは個人事業主に対してこの考え方は認められていません。個人事業主が個人事業主に支払う退職金という考え方自体がありえないからです。また、長年ともに頑張って働いてきた家族専従者への退職金も、経費として認められません。

ところで、退職金の積立ては、将来の年金の不安についても解消する効果があります。個人事業主のほとんどは、国民年金のみに加入しています。現状、国民年金を満額支払っても、年間80万円程度の年金しか受け取れません。

また、老後のために資金を備える手段を生命保険に頼っても、支払額が経費として認められていません。認められている所得に対する生命保険料控除は、たったの12万円です(第5回参照)。今のやりくりも大切ですが、将来の資金はもっと大切です。

法人成りすると、会社という別の人格、すなわち、法人格からの支給となります。そのため、常識から外れたような高い金額でないかぎり、退職金は会社の経費として認められます。

経費として認められるのは、社長である本人だけではありません。家族従業員への支給も認められています。先ほど説明した退職所得の計算式を用いて、税額が安く算出されます。これは、法人成りの大きなメリットといえます。

【図表1 退職金の計算式】

生命保険の解約返戻金を原資に退職金を支給

事業が軌道に乗ってくると、順調に利益を増やし、いろいろな節税を施します。その間、「経営セーフティ共済(次回参照)」や各種生命保険などを利用すれば、外部へ潤沢にお金が残るようになります。

しかし、問題はその解約する時期。このとき、解約金を受け取る会社側は、臨時収入となりますので、利益が増え、法人税が発生するおそれが出てきます。

そこで、法人成りした場合、事前に計画しておきたいのが、家族従業員の退職時期。給料と同じで、一人ひとりに与えられる「退職所得控除」という権利を十分に活用できるようにしましょう。

それには、事前に生命保険や共済の満期や、その解約時期、退職時期にあわせておくことをオススメします。そうすれば、解約金という会社の「益金」を、退職金という会社の「損金」で相殺し、必要以上に高い税金を支払う必要がなくなるのです。

【図表2 退職金を活用して節税しよう】