「在庫に係る金利や保管費を計算する時は、売上債権も一種の在庫であることに注意をしなければならかった。では逆に、買入債務についてはどう扱うべきなのだろうか・・・」

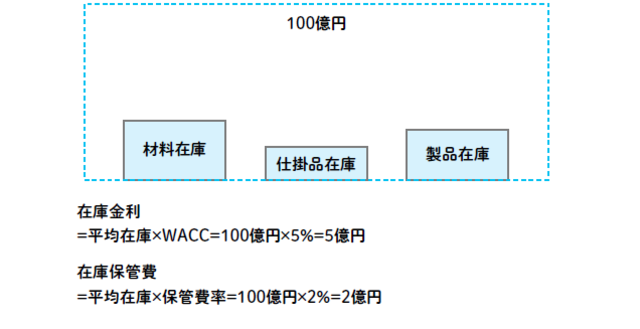

吉田:製品・仕掛品・材料などの「目に見える在庫」の場合には、在庫高にWACCを乗じることで在庫金利の額を求めることができる。ここで言う在庫高とは、期末日1日の在庫高ではなく期中の平均在庫高のことだった。

高杉:当扇風機事業部で適切な在庫管理が期を通じて行われているとするならば、平均在庫≒貸借対照表上の在庫(期末日在庫)だと仮定してもいいですか?

吉田:期全体で管理するという意識が徹底されているという前提で(!)、ここでは簡便的にそれで構わないとしよう。この時、在庫にかかる金利の計算は、

在庫金利=在庫高(材料・仕掛品・製品)×WACC

という計算で求まる。仮に在庫高が100億円、WACCが5%なら、在庫金利は年5億円ということだね(図1)。保管費も同様の計算ができる。

在庫保管費=在庫高(材料・仕掛品・製品)×保管費率

在庫高が100億円、保管費率が2%であるなら在庫保管費は年2億円だ。

[図1]売上債権と買入債務の修正前の在庫費用

高杉:でもまだ売上債権の影響が考慮されていませんね。それと、買入債務はどうなりますか?実は昨日から気になって仕方がありません。

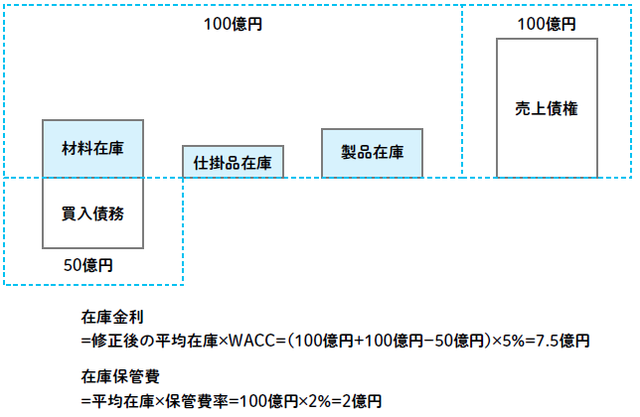

吉田:よい点に気づいたね。目に見えない在庫である売上債権からも金利は発生しているのだから、先ほどの見かけの在庫高に売上債権の金額を加算しておかなければ片手落ちだ。逆に買入債務分は、実は支払いを猶予されていて金利が発生していないのだから、在庫高から控除しておかなければならない。つまり、

金利を発生させる真の在庫高=見かけの在庫高+売上債権-買入債務

ということだね。仮に売上債権が100億円、買入債務が50億円とすれば、金利に係る真の在庫高は100億円+100億円-50億円=150億円だから、WACCを乗じて在庫金利は年7.5億円と求まることになる(図2)。

[図2]売上債権と買入債務の修正後の在庫費用

高杉:在庫保管費の方は、見かけの在庫そのものが対象ですから計算は変わりませんね。

まとめ

在庫金利と保管費の計算をする際は、売上債権・買入債務の両方に注意する。