前回は、家族に不動産を信託することのメリットについてお伝えしました。今回は、自益信託の不動産所得の赤字を「損益通算」できるのかみていきます。 ※本連載は、2015年10月に刊行された税理士・鈴木和宏氏の著書、『検討してみよう! 家族信託の基礎知識』(ファーストプレス)の中から一部を抜粋し、スムーズな不動産移転や、残された家族の生活を守る方法についてやさしく解説します。

信託された不動産から生じる所得は申告する必要がある

夫:実家の親父ももう80歳になったよ。

妻:まだまだ元気なようね。

夫:元気でいてもらわないと。

妻:実家の近くにある賃貸住宅あったね。

夫:あるね。古くなって収益が良くないみたい。ほかの物件も似たり寄ったり・・・。

妻:なぜ建てたの?

夫:有効活用と親父はいっていたけど。

妻:早めにお父さんに変わって管理したほうがいいのでは・・・。

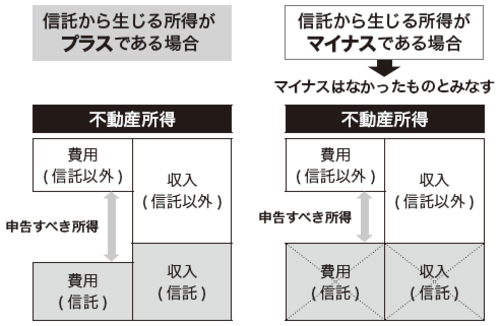

賃貸用の多数の不動産を所有しておられるお父さんが、一部の不動産については自益信託契約を締結したとします。自益信託契約を締結信託された不動産は引き続きお父さんが所有するものとみなし、信託された不動産から生じる所得を申告する必要があります。

[図表]申告すべき所得の差

信託した不動産からの所得が「損失」になると・・・

もし、信託した不動産からの所得が損失になると、その損失は、所得の計算上なかったものとされますので、他の不動産所得との損益の通算はできません。

したがって、お父さんが信託した不動産から生じた損失がある場合には、他の不動産所得との損益の通算のみならず、翌年以後への損失の繰越もできません。

逃がした魚は大きい、つまり、手に入れてから失ったものは、ことさらに惜しく、よく思えることにならないように、不動産の信託を考慮してください。

鈴木和宏税理士事務所 所長

一般社団法人ほほえみ信託協会 代表理事

税理士

昭和30年1月14日大阪市東成区生まれ。昭和52年3月京都産業大学経営学部経営学科卒業。昭和52年4月大丸百貨店(現・大丸松坂屋百貨店)の子会社経理部門において、経理全般に従事。昭和54年9月税理士事務所において関与先の記帳指導・監査・決算・税務申告等に従事。

昭和58年12月税理士試験に合格。昭和59年2月税理士登録。

昭和59年8月鈴木和宏税理士事務所開設。現在は税務業務をはじめ、キャシュフローコーチ、経営計画策定支援、保険塾、飲食店成功支援の業務を行っている。

主な著書に、『中小企業のオヤジだけが知っている儲けのカラクリ』(マネジメント社)、『検討してみよう!家族信託の基礎知識』『相続対策の基礎知識 生命保険活用編』『[改訂版]検討してみよう!生前贈与の基礎知識』『生前贈与Q&A』(以上、ファーストプレス)、『まんがで学ぶ相続と遺言』(新日本保険新聞社)、『中小企業経営者のライフプラン~起業から事業承継まで~』(共著、ぎょうせい)など多数。

著者プロフィール詳細

連載記事一覧

連載円満な資産運用・相続対策に役立つ「家族信託」の基礎知識