まずは「株式投資」と「債券投資」について理解する

人気のテーマ型投資信託、毎月分配型の投資信託、フル投資型の投資信託――日本でよく売れている商品のほとんどが、損をしてしまう3つの特徴に当てはまります。

では、本当に買うべき投資信託は、どのように見分ければよいのでしょうか。押さえておくべきポイントは3つです。今回以降で解説する3つの点で商品を確認できれば、想定外に値下がりしたり、知らぬ間に元本が削られたりするリスクを抑えることができます。

具体的なポイントに入る前に、商品選びの基本として、まずは株式投資と債券投資について簡単に理解しておく必要があります。

投資信託は、株式を中心に運用する株式型の投資信託と、債券を中心に運用する債券型の投資信託に分けられます。株式と債券では投資環境に対する値動きや銘柄の買い方などがまったく異なるので、「今はどちらのタイプに投資すべきなのか」を前提として考えておかなければなりません。

過去を振り返ればわかるように、景気は循環します。景気が上昇し頂点に達すると、その後は下降に向かい、底になれば再び上昇するというサイクルです。景気が上向きの時代は、企業の業績も好調、株価は上昇していきます。当然ながら投資家は株式投資に注目し、資金がさらに流入して株価がまた上がる、という局面です。

好景気で企業の業績が良くなると、お金を借りて積極的に設備投資などを行うようになるので、金利も高くなります。

しかし景気にはサイクルがあるので、いつまでも好景気が続くわけではありません。いつ下降線に入るかが気になるところですが、景気が悪くなり始めると投資家は株を売ります。すると今度は株を売ったお金で預貯金をするか、債券を買うことになります。

銀行は預かったお金を運用しなければなりませんが、当然株には投資せず、企業への融資も少なくなり、安全な日本国債を買うため国債価格が上昇します。不景気のときはお金の借り手も少ないので金利は低くなります。

簡単にまとめると、景気は好景気と不景気を繰り返し、好景気のときは株価と金利が上がり債券価格が下がり、不景気のときには株価と金利が下がり債券価格が上がるということです。株式と債券は、基本的に逆の値動きをするわけです。

長期金利の推移から「投資環境」を見極める

さて、今後は株式と債券、どちらに適した投資環境でしょうか。

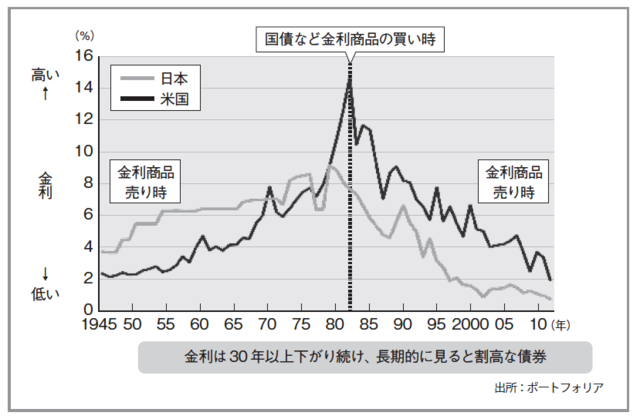

まずは過去、日本国内の投資においてどのように運用すればよかったのかを「日米の長期金利の推移」を見ながら考えていきましょう。

下記の図表は日本とアメリカの10年国債の利回り(長期金利)の推移です。ここでは日本について見ていきます。戦後から1980年頃まで金利が上昇し、その後下落していくという動きをしています。まずは1980年代までの金利が上昇していく時代について、債券投資と株式投資のどちらが適していたでしょうか。金利が上昇する時代は株式投資の時代でしたね。

[図表]日米の長期金利推移

では実際、株式投資をしていたらどうなったでしょうか。日本の株式市場全体の動きを示す日経平均株価で考えてみます。1950年頃の日経平均は、なんと100円前後でした(東証修正平均株価、現日経平均株価)。その後、日経平均株価は1989年末に3万8915・87円(終値)の史上最高値を付けます。まさに株式の時代だったといえると思います。

一方で金利が下がっていく過程では、どうでしょうか。たとえば1990年に株式か債券に投資をしたら2000年にどうなったかを考えます。まずは、もし10年満期の日本国債に投資をしていたら、どうなっていたでしょう。

当時の10年国債は一番高い金利で約8%でしたが、このチャートでは約7%を指しているので、7%の国債を購入したとしましょう。そうすると、たとえば額面1000万円で購入したら毎年70万円(税引き前)の利子が10年間受け取り続けられます。70万円が10回なので、単純に計算して700万円。2000年に1000万円が1700万円になります。

一方、株式に投資をしたら。1990年に3万9000円の手前まで上昇した日経平均は2000年頃には約2万円です。1000万円投資したら約500万円になったということです。もっというと、90年当時に20年満期の日本国債に投資をしていたら。

当時は金利がだいたい8%でした。金利8%、20年満期の国債を1000万円購入したら、20年間毎年80万円(税引き前)の利息を受け取り続けられました。単純計算で80万円が20回ですから、金利だけで1600万円になります。2010年の満期時には利息込みで1000万円が2600万円です。

株式に投資をしていたら、どうなっていたでしょう。2010年の日経平均は1万円前後でした。90年と比べ、約4分の1です。結果を見れば、明らかです。まさにこの時代は債券の時代だったのです。よく「失われた20年」とか「投資してはいけない時代」といわれますが、株式投資には向いていない時代であって、債券投資の時代だったのです。