「生前贈与」と認められるには、いくつか条件がある

相続税の税務調査において最も指摘されやすいのが名義預金です。

この名義預金で特に気をつけたいのが、「生前贈与」です。被相続人による生前贈与が、贈与と認められず、名義預金とみなされてしまうことがあるのです。

生前贈与とは、読んで字のごとく、被相続人が生きている内に相続人や孫等へ財産を贈与することです。これによって、将来的に相続人が相続するとされる財産を減らすことができ、結果的に相続税額も減額することができます。

1年ごとに税額を計算する一般的な贈与のことを「暦年贈与」といいますが、暦年贈与には、同じ人から受け取った財産の合計額が、年間(正確には1月1日~12月31日)110万円以下なら非課税になるという非課税制度があります。この非課税の枠を「贈与税の基礎控除額」というのですが、法定相続人以外への贈与にも適用されるため、法定相続人ではない人に財産を譲渡したい場合などにも有効です。

たとえば、被相続人である夫が、妻、子供2人、孫4人に財産を年間110万円ずつ贈与したとすると、

110万円×7人=770万円

が非課税になります。仮にこれを10年間続ければ、×10で7700万円が非課税になるのです。

このように、生前の暦年贈与は、非常に有効な節税手段ではあるのですが、「贈与」として認められるためにはいくつか条件があります。その条件を満たしていないと、名義預金として税務署に指摘されてしまう可能性があるのです。

毎年贈与の契約書を作り、贈与者・受贈者の双方で保管

では、暦年贈与を名義預金と疑われないためには、どうすればよいのでしょうか。最も重要なことは、贈与者(贈与した人)と受贈者(贈与を受けた人)が、お互い「贈与した・された」という共通の認識をもっていることです。相続税の税務調査に限っては、贈与者=被相続人はすでに死亡しているので、受贈者がちゃんと贈与の認識を持っていれば大丈夫です。万が一受贈者が「贈与を受けた覚えはない」などと発言してしまえば、調査では一発で名義預金と認定されてしまいます。

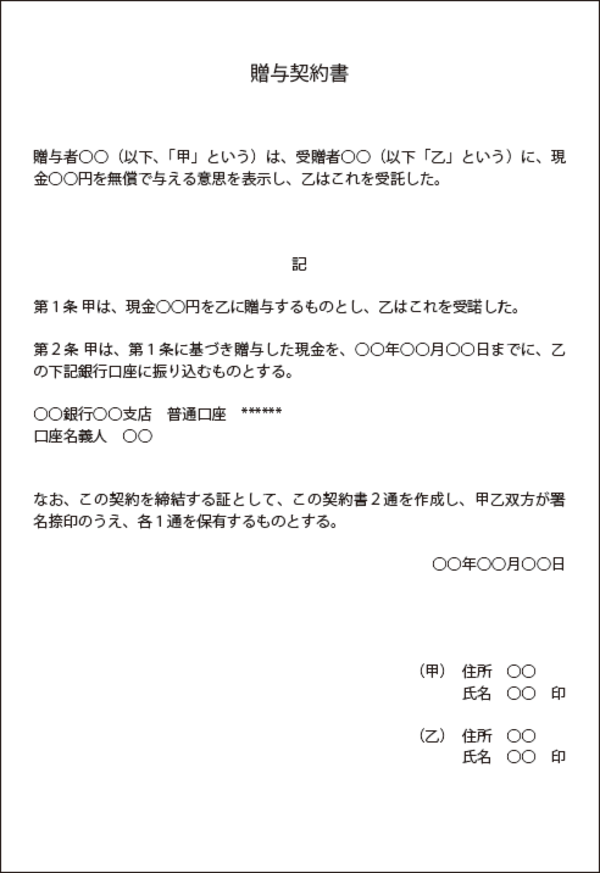

たとえ贈与が基礎控除額の範囲内であり、贈与税の申告が必要ないとしても、念には念を入れて、「贈与の契約」を形で残しておくべきです。贈与者と受贈者の間で贈与の契約が成立したら、書面できちんと残しておきましょう。対象が未成年者の場合は、親権者が代わりに契約を交わします。贈与契約書の書き方については、サンプル(図表)を参照してください。

[図表]贈与契約書のサンプル

たとえば、100万円という同じ金額の財産を連年で10回贈与した場合、それは単に1000万円を10回に分割して連年贈与したに過ぎないとして税務署から追徴課税を受ける、という噂をときどき耳にしますが、これはほとんど都市伝説なので気にしなくてよいでしょう。

税務署は、証拠がなければ申告漏れを指摘することはできません。ですので、「1000万円を10年間に分けて贈与します」というような贈与契約書でも見つからない限り、調査官は何も指摘できないはずです。もちろん、そんな贈与契約書を作成する人はいないでしょう。

贈与の契約書は毎年作り、贈与者と受贈者の双方できちんと保管してください。また、預金通帳と印鑑については、必ず受贈者が保管するようにしてください。

さらに万全を期すのであれば、年に1、2回、受贈者がその預金を出金すると良いでしょう。そうすることで、名義預金ではなく、実態のともなった預金口座であることが強調されます。名義預金の場合、たいていは贈与者の入金は確認できるのですが、出金した形跡がないのです。

暦年贈与は、非課税枠は小さいものの、決して損をすることはないので、非常に有効な節税方法であるといえます。

また、相続人以外に贈与した場合であっても非課税枠が適用されるのですが、これが非常に大きなメリットとなっています。というのも、法定相続人に贈与した場合、被相続人が亡くなる3年以内に贈与した財産は基本的に相続税の課税対象になってしまうのですが、相続人以外に贈与した財産については、被相続人の亡くなる直前であっても相続税がかからないからです。

ですので、亡くなる間際に利用する際には、相続人の子供(被相続人にとっては孫)など、相続人以外に贈与するとよいでしょう。