人気の商品=皆が買っている商品ということ

投資商品についてひとついえるのは、相場が過熱しているときは「買い」だと思いやすく、金融機関も販売しやすいということです。そのため、「人気の商品」と「新商品」という2つのキーワードには、特に注意していただきたいと思います。人気の商品ということは、皆が買っているということです。皆が買った資産はすでに価格が上昇して割高になっている可能性が高いということです。

新商品として投入されるのは、今販売すれば「売れる」と判断された商品だということもできます。それは投資信託に限らず、どの業態でも同じです。マーケティングの視点でいうと、「消費者のニーズがあるもの」「消費者がほしいと思うもの」を作り販売するということを思い出してください。

消費者が求めるものを研究し、新商品として投入します。そして消費者のニーズを捉えることができれば人気の商品になります。自動車や家電製品であれば新商品、人気の商品でもいいかもしれません。しかし投資商品においては、皆がいいと思うものは投資対象として割高であり、損をする可能性が高いことには注意が必要です。

投資商品において「人気の商品」「新商品」という言葉を耳にしたら一度立ち止まり、「危険」という言葉に翻訳してみてください。投資対象が割高になっている商品は直感的に「いいね」と思いがちです。その投資対象について良いニュースが耳に刷り込まれているからです。

元本を削って分配金を支払ってもいい日本の投資信託

損をしてしまう投資信託のポイントの2つ目は、「純資産(元本)の削り率が高い毎月分配型」です。

毎月分配金が出る投資信託のニーズは非常に高く、私も日々、多くの投資家から毎月分配型投資信託に関する相談を受けています。特に年金生活者は現役時代よりも収入が減っている場合がほとんどなので、毎月の分配金で年金の補完をしたいという気持ちはよくわかります。

ですから毎月分配型投資信託そのものを否定するつもりはありませんが、商品の仕組みをよく理解して買わなければなりません。毎月分配型投資信託に対する批判をメディアで見聞きすることが多くなったので、漠然と危なそうだと考えている投資家も少なくないでしょう。

毎月分配金が出るということは、その原資が必要です。一般的に投資家が毎月分配金の原資といわれてイメージするのは、株式の配当金や債券の利息、不動産(リート)なら物件の家賃収入ではないでしょうか。

ところが日本の投資信託は、運用の収益ではなく投資家の純資産、つまり元本を削って分配金を支払ってもいいことになっています。そもそもこれがおかしいと思います。

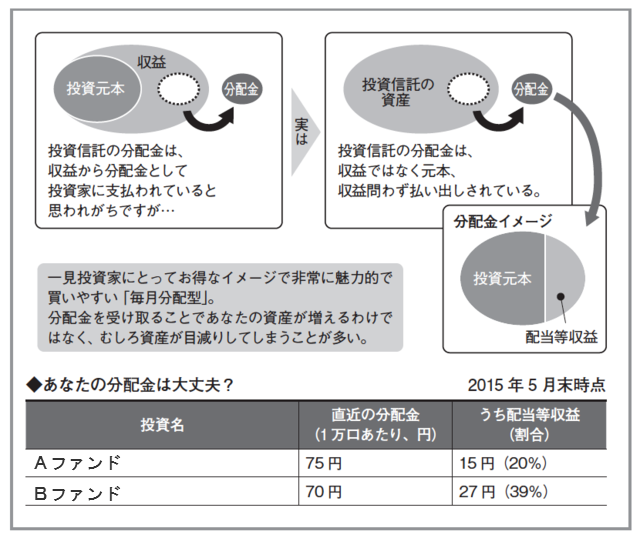

人気の投資信託ほど純資産の削り率、平たくいうと元本の削り率が高い投資信託が、ランキング上位にずらりと並んでいます。あるアメリカのリートに投資する投資信託は、直近の分配金が1万口あたり75円、そのうち配当等収入が9円と書いてあります。この投資信託から毎月10万円の分配金を受け取っている投資家がいるとしましょう。

リートとはつまり不動産への投資です。毎月分配金の原資は当然、家賃収入のはずです。毎月支払われる分配金のうち、不動産の家賃収入はいくらですかと聞かれたら、「すべて家賃収入」と投資家は考えると思います。

では実際にこの分配金10万円のうち、不動産の家賃収入はいくらでしょうか。わずか12%、1万2000円にすぎません。残りの8万8000円は、元本を取り崩して支払われているのです。このような純資産(元本)削り率の高い投資信託ほど人気を集めています。

投資家が新しく取引を始めた銀行に1000万円を預けて、翌月に元本を10万円削って分配金ですと渡されたら怒りますよね。しかし投資信託で分配金という表現になると、同じように元本を削っていても「ありがとう」になってしまう人が多いのです。

「特別分配金」などは、仕組みを知らなければもっと誤解してしまいます。ある投資家は、いつも分配金が8万円だったのに、その月は10万円受け取りました。何でだろうと思い、毎月送られてくる「収益分配金のご案内」を見てみると、こんな記載があります。

普通分配金8万円、特別分配金2万円。この投資家は「今月は特別に2万円多く分配金をもらえたのか」と思い、取引をしている証券会社に御礼の電話をしたそうです。しかし特別分配金というのは「特別に」分配金を余計に払ってくれるという意味ではありません。

特別分配金は投資した元本が値下がりしている場合に出るものです。通常の分配金は利益の配分なので、税金がかかります。特別分配金は元本が下がっているときに、元本を削って出すものですから当然税金がかかりません。通常は10万円の分配金から20%の税金が引かれていたのに、元本が値下がりしているから、税金が引かれずに10万円を受け取っただけなのです。

[図表]テーマ型投信で主流の「毎月分配型」のからくり

この特別分配金という表現は非常に誤解されやすいものでした。そのため現在では「元本払戻金」という呼び方に変わりました。

分配金を出すことや、元本を削ることが悪いとは言いません。しかし投資家は、投資対象を見て購入を判断する必要があります。先の投資信託ならば、アメリカのリートが価格上昇すると考えて買うならいいでしょう。上がる見通しもないのに、分配金が多く出るからという理由だけで買ってはいけないのです。

投資家の中には、過去の実績だけを頼りに購入を判断している人が非常に多くいます。先をあまり見ていません。これは、バックミラーだけを見て自動車を運転するようなものです。バックミラーの視界が良好でも、前方が濃霧で何も見えない状況であれば、誰もアクセルを踏もうとはしないはずです。