好調なときこそ実行するB/S、P/Lのカイゼン

トヨタ自動車の例を引くまでもなく、B/S、P/Lの継続的なカイゼンは、企業が持続的な成長を遂げるために必要な条件のひとつと言える。慢心が転落のきっかけを作るということは歴史が証明している。加えて、好調なときのほうが、余裕がある分“ できること” も多い。最新鋭の省力機械を導入して生産効率を大幅に引き上げ、原価率を下げるなどという施策は、好調なとき、余裕があるときにしか実行できない。

好調なとき、あるいは好調とまでは言えないまでも、特段危機的ではないときにこそ、B/S、P/Lのカイゼンを提案し、実行に移す推進役となることも、CFOの役割のひとつである。常に現在の自社に非効率な点がないかどうかを点検し、あるのならその是正を図り、ムダのない筋肉質な体作りをしておく。既存事業の拡大を図るにせよ、新規事業に参入するにせよ、筋肉質な体で臨めば、より実効性は高まる。

現場でのカイゼン成果を見極めるのがCFOの役割

P/Lのカイゼンとは、突き詰めていえば、より利益が出るよう、効果的にコストを減らすことと言っていい。「入り」を増やし、「出」を減らせば利益は増える。

売上高とは、販売単価×数量で計算される。今どき、よほどの高付加価値製品でない限り、販売単価を引き上げるということはまず不可能に近い。

そこで、販売単価を下げることで価格競争力を強化し、数量を伸ばすことで増収を図る方法が、最もポピュラーな増収策になっているのが現状である。ただ、販売単価を下げると利幅は薄くなるので、当然粗利益率は落ちる。したがって、増益をもたらすほど数量を伸ばせないと、増収減益という結果になってしまう。

売上規模で会社を評価したのは過去のこと。最近は、数量を減らしても販売単価を維持することで、利益を確保しようという動きが一般化している。したがって、勝負はコストで決まる。そこで、売上原価と販管費をどこまで切り下げることができるかで、確保できる利益が決まってくるのだ。

ただ、あくまで経営者の視点で事業を常にウォッチしているのがCFOである。したがって、CFOは、製造ラインの効果的な人員配置や歩留まり向上策などといった、細かいコスト削減策に踏み込むのではなく、経営的な視点でコスト削減策を提案するのがその役割と言える。製造現場は常に最大限の努力をもって原価率のカイゼンに努力している。

だが、その努力の成果が、同業他社との比較ではどうであるかや、会社全体が目指す利益率と比較するとどうなのか。何らかの設備、人員もしくは人材の追加投資を行なえば利益率は向上するのか、それとも抜本的な策がなく、これ以上の利益率向上は見込めないのか。それを見極め、場合によっては事業を入れ替えることで、P/Lのカイゼンを図るのが、CFOの役割である。

資産効率を向上させるのがB/Sのカイゼン

B/Sのカイゼンに於いても、CFOが経営者の視点で取り組むところにその存在意義があることは言うまでもない。

その事業が使っている資産価値に比べ、その事業が生み出している利益は目標値に対してどうなのか。資産効率は設備や人員を入れ替えることで、向上させることは可能なのか。既存事業が上げている利益を売上高との比較で検証し、向上させるのがP/Lのカイゼンであるのに対し、資産との比較で検証し、資産効率を向上させることがB/Sのカイゼンである。

さらに、会社は本業に使用する資産以外の資産も保有していることが多々ある。閉鎖した工場跡地をさしたる売却努力もしないままそのまま保有し続け、収益を生まない不動産の固定資産税を長年支払い続けている、というケースは、余裕がある会社によく見られる傾向である。

業容が悪化してくると、むしろ不稼働資産の売却に目が向き、取引金融機関からも換金を促されるが、業績が好調であったり、余裕があったりすると、外部のステークホルダーから指摘を受ける機会はほとんどない。また、手元のキャッシュを比較的潤沢にしておきたい、という理由で、相当額の借入金とキャッシュが両建てになっているというのも、余裕がある会社にはよく見られる。

こういった場合、本当に手元に置いておくべきキャッシュがどのくらいなのか。必要以上にキャッシュを積み上げているのであれば、取り崩して借入金を減らせば金利負担を減らすことができる。5年、10年先のバランスシートを見据え、経営責任を負う立場にあるCFOだからこそ、合理的な結論を導き出すことができるのである。

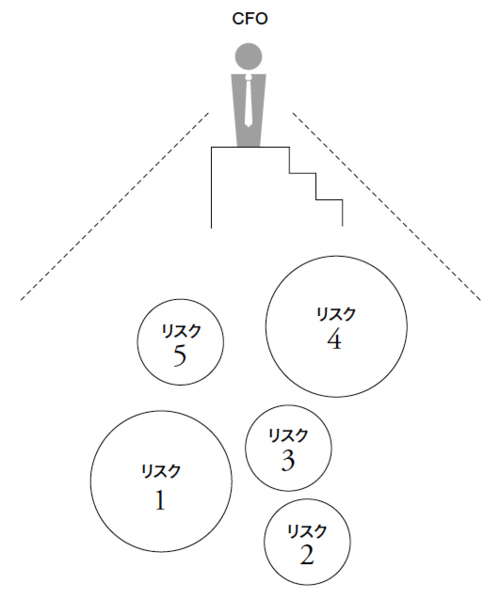

【図表】CFOは5年先、10年先を“俯瞰”する