課税されないケースが多いが、不動産分与には例外も

財産分与の額が、夫婦が協力して得た婚姻中の財産の額や社会的地位から見て、夫婦共有財産の清算として相当な額であれば贈与税は一切かかりません。

【課税、非課税の実例】

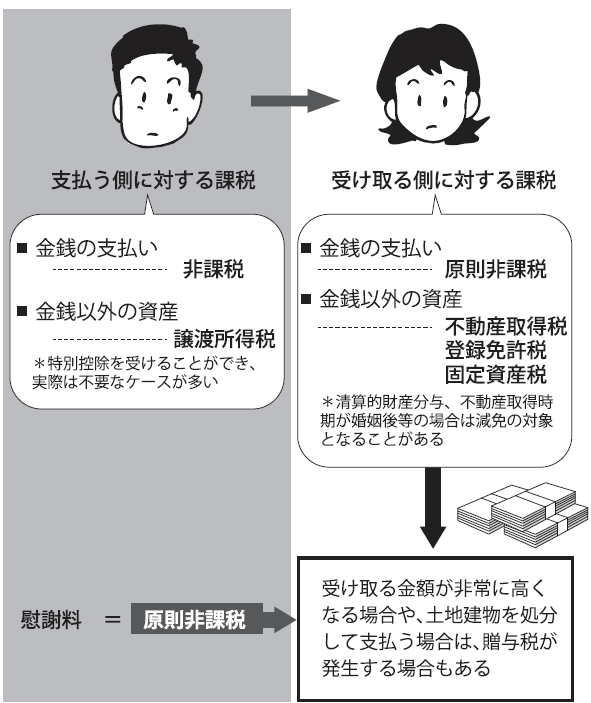

●支払う側

現金で支払う場合には課税されませんが、現金以外の物、例えば不動産で分与する場合には、「譲渡所得税」という税金がかかる場合があります。ただし譲渡所得税は特別控除を受けることができ、実際は不要なケースが多いようです。また株式、ゴルフの会員権などを譲渡した場合にも課税されます。

●受取る側

財産分与を現金で受け取る場合には、所得税も贈与税もかからないのが原則です。しかし下図の例外のような場合には課税されることもあります。

[図表1]財産分与・慰謝料にも課税される

不動産を譲渡される側は、譲渡されたあとで不動産取得税と登録免許税、固定資産税がかかります。ただし不動産取得税は、財産分与が夫婦共有財産の清算を目的とした場合などは減免の対象となることもあります。

【慰謝料】

慰謝料は、損害賠償金またはそれに類するもので、心身に加えられた損害などに起因して取得されるものとして、所得税法では金銭で支払われる場合は、支払う側も受け取る側も非課税とされています。

ただし、前述のように土地や建物を処分して慰謝料を支払う場合には、支払う側に譲渡所得税が、受け取る側には不動産取得税の負担がかかることがあります。

「妥当な金額」を超えていれば贈与税の対象に

【例外的に贈与税の対象となる場合】

●財産分与でも慰謝料でも社会通念上、妥当な金額を超えていれば、その超えた部分の金額は贈与とみなされて贈与税の対象となる場合もあります。

●贈与税を免れるために離婚を手段として財産が譲渡された場合(偽装離婚)は、贈与があったとみなされて贈与税がかかります。

●発生する税金を親などに支払ってもらうと、親からの贈与を受けたとして、贈与税が課せられることもあります。

POINT

いろいろ複雑なケースがあるので、税金のことは税理士や税事務所で、前もって自分のケース例で相談しておくとよい。

[図表2]居住用不動産の財産分与について