調査官は重加算税をかけたがる

税務調査を録音することはできるか?

5/19(日)>>>WEBセミナー

売れ筋商品となっている「テーマ型投資信託」だが・・・

2017年10月に金融庁から、「平成28事務年度 金融レポート」が発表になりました。今回は、金融レポートに記載されている、日本の投資信託の販売実態等の具体例を参考に、アメリカに比べて日本では投資信託が普及しない理由を、掘り下げていきたいと思います。

金融レポートでは、日本の投資信託の販売実態等を見ると、引き続き以下のような傾向が見られると指摘しています。

①米国と比べ、リスクに見合うリターンをあげていない投資信託が多い

②パフォーマンスの良いアクティブ運用投資信託が少ない

③テーマ型投資信託が多い(売買のタイミングを適切に見極めることは困難)

④回転売買が多い

⑤高い販売手数料や信託報酬の投資信託が多い

⑥販売会社と系列の運用会社の間の結びつきが強い

金融庁はこれまで、金融機関の業務運営に関して、「平成26事務年度 金融モニタリングレポート」以降、様々な問題提起を行い、顧客本位の業務運営を行うよう取り組みを行ってきました。

これまでの取り組みの成果を評価し、顧客本位の業務運営の定着に向けた今後の課題を把握するため、投資信託の販売状況等、足下の金融事業者の業務運営の実態がどうなっているか、顧客本位の業務運営がどの程度行われているかについて以下のように検証しています。

●テーマ型投資信託

高配当の海外株式、ハイイールド債等、話題性のある分野を投資対象とするテーマ型投資信託は、日本で売れ筋商品となっていますが、概ね、人気のある時は基準価額が堅調だとしても、ブームが過ぎると基準価額が下がるおそれがあり、実際、そうした動きをしている投資信託も見られます。

以下の事例(図表1)は、シェールガス関連投資信託の資金流入額と米国エネルギー事業関連指数の推移で、指数が下落する過程で資金が流出していることを示しています。

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!

[図表1]テーマ型投資信託の事例:シェールガス関連投資信託(計25本)の純資金流入額と米国エネルギー事業関連指数の推移

基本的に、テーマ型投資信託は売買のタイミングが重要な金融商品です。しかしながら、適切な売買のタイミングを継続的に見極めることができる投資家はプロの中にも少ないと考えられ、個人投資家にとっては更にハードルが高いと考えられると指摘しています。

手数料の高い商品にシフトしつつある投資信託の販売

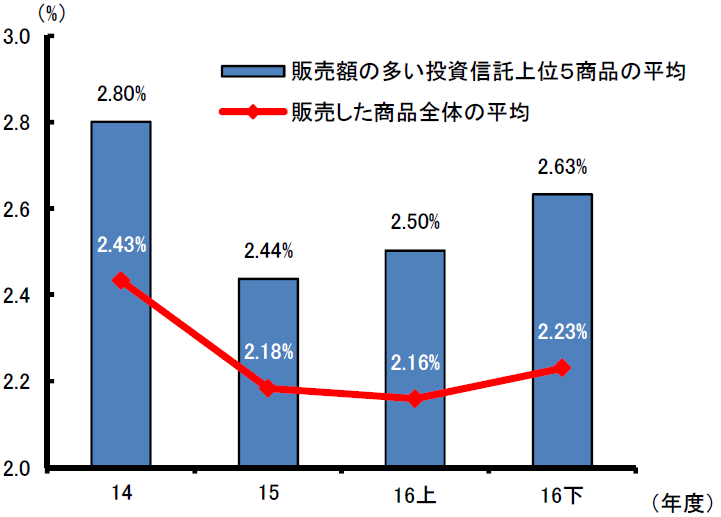

●販売手数料等の現状

主要行等と地域銀行36における投資信託の販売手数料の動向を見ると、販売した投資信

託全体の平均販売手数料は2014年度に比べ低くなっているものの、2016年度は上昇しています(図表2)。

[図表2]投資信託の平均販売手数料の推移

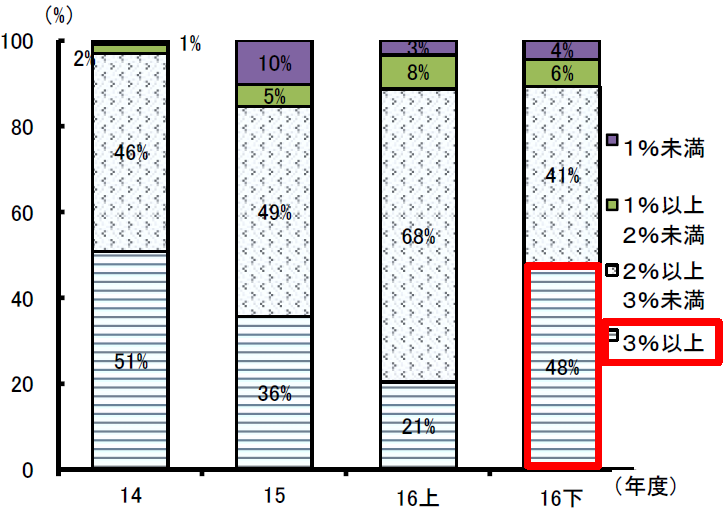

また、販売額上位5商品について、販売手数料率別で見ると、3%以上の商品の割合が高

まっており、足下で投資信託の販売が手数料の高い商品にシフトしつつあることが窺われると指摘しています(図表3)。

[図表3]販売額の多い投資信託における販売手数料の階層推移

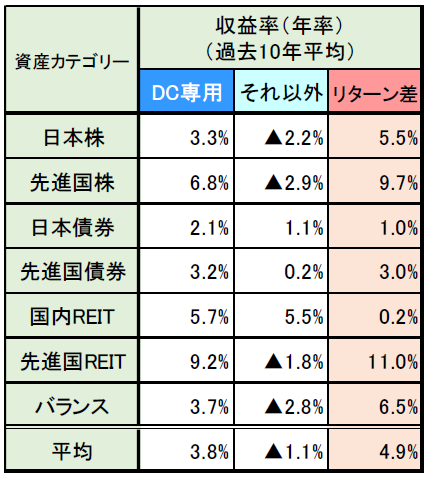

●積立投資信託の販売状況

家計が安定的な資産形成を行うためには、長期・積立・分散投資を促していくことが有効と考えられます。「平成27事務年度金融レポート」等で指摘したとおり、積立投資は、資金投入の時期を分散することにより、いわゆる高値掴み等のリスクを軽減する効果があるとされています。

例えば、同じ資産カテゴリーに投資するものの、一般的に投資方法が異なるDC向けの専用投資信託(積立投資)と、それ以外の投資信託(一括で投資するケースが多い)について、長期間(10年間)の収益率(インベスターリターン42)を比較してみます。すると、全ての資産カテゴリーで、DC専用投資信託の収益率が、それ以外の投資信託の収益率を上回っています(図表4)。この収益率の違いは、積立による時間の分散投資の効果が大きな要因の一つと考えられるとしています。

[図表4]DC専用投資信託とそれ以外の投資信託の収益率(インベスターリターン)比較

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!

積立方式により投資信託を購入する顧客は、本来、一時的な値上がり益を目的としている

のではなく、長期的な資産形成を目指していると考えられます。

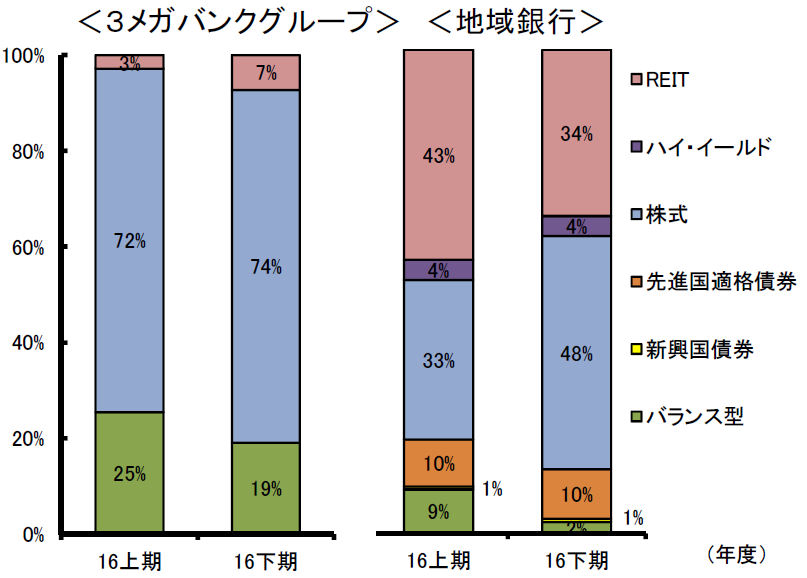

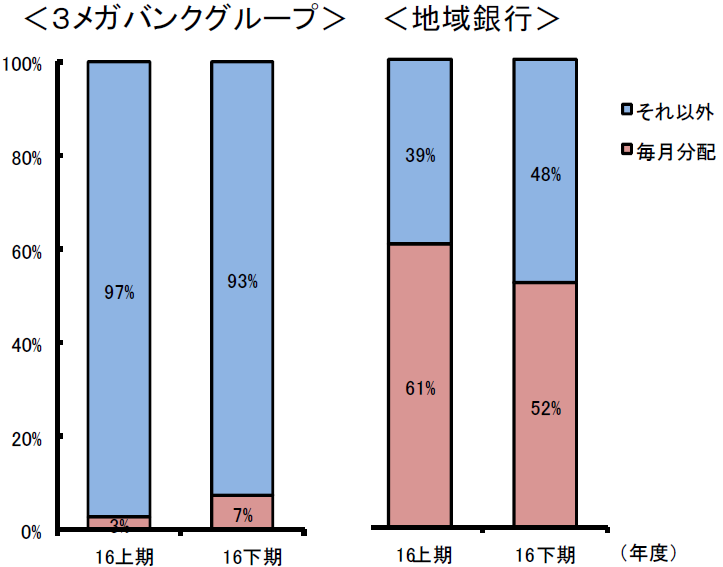

そこで、3メガバンクグループと地域銀行において、積立投資信託の販売額の多い銘柄を見てみます。3メガバンクグループにおいては、国内外の株式へ分散して投資する投資信託や複数の株式・債券等に分散して投資するバランス型投資信託が大半であるほか、毎月分配型投資信託の割合が低く、長期の資産形成を考える顧客のニーズを踏まえた販売に努めていることが窺われます。

一方、地域銀行においては、必ずしも長期の資産形成という目的にそぐわない、ブームに

左右されやすいとされるテーマ型の投資信託の割合が高く、かつ毎月分配型投資信託の

割合も高いといった結果になりました(図表5、6)。

[図表5]販売額の多い積立投資信託商品(投資対象別)

[図表6]販売額の多い積立投資信託における毎月分配型の割合

3メガバンクグループに比べ、改善が見られない地方銀行の販売姿勢に問題提起をしています。販売会社においては、長期的な資産形成を考える顧客のニーズを踏まえた適切な販売を行うことが重要であると指摘しています。

次回も引き続き、金融レポートに記載されている日本の投資信託の販売実態等の具体例を参考に、アメリカに比べ、日本で投資信託が普及しない理由を掘り下げていきます。

\PR/ 年間延べ7000人以上が視聴!

カメハメハ倶楽部「資産運用」セミナー

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説