新税制における「ペーパー・カンパニー」の定義

前回の続きです。

【ペーパー・カンパニー 図表②】

新税制のペーパー・カンパニーは、次のいずれも満たさない会社です。

(1)その主たる事業を行うに必要と認められる事務所等の固定施設を有する

(2)その本店所在地国で事業の管理、支配や運営を自ら行っている

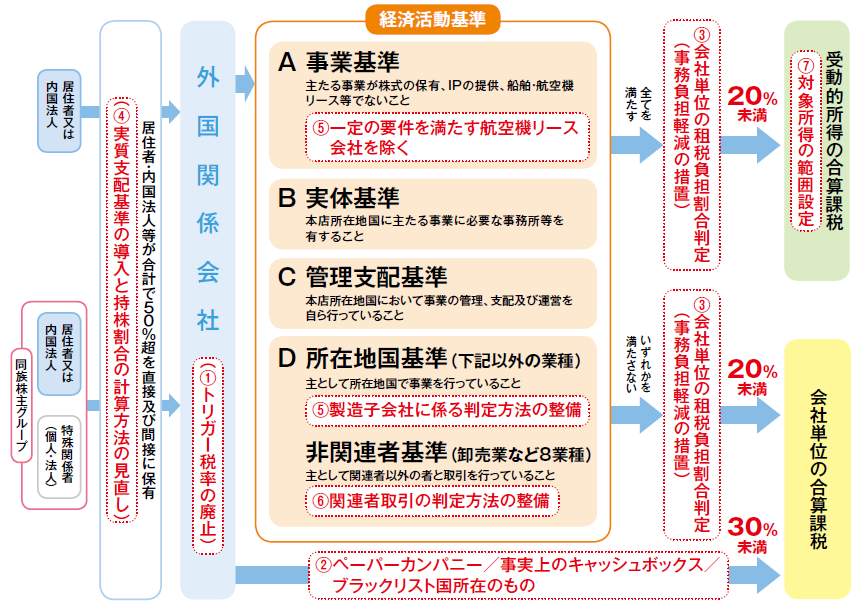

下記図表でいいますと、(1)が「経済活動基準」の「B 実体基準」、(2)が「C 管理支配基準」に関係します。(1)(2)のどちらかに該当すれば、ペーパー・カンパニーにはなりません。

[図表]外国関係会社の経済活動基準と課税方法

ただし、税務調査時に「ペーパー・カンパニーではない」との証拠が求められ、それが出せない場合はペーパー・カンパニーと推定されるため、注意が必要です。

「主たる事業を行うに必要」と認められるためには、どの程度の固定施設が必要となるのかは、通達が出ていない現在では判断できませんが、参考になるかもしれないのがシンガポールの「レンタルオフィス事件」です。

事件のシンガポール子会社は、シンガポールのオフィスビル・フロアのうち、机1台分のスペースをレンタルし、代表取締役も現地在住の日本人になってもらい(この人は日系シンガポール法人7社の役員も兼任。因みに、シンガポール法人の役員は1人でいいのですが、現地在住が要件です)、経理、総務、営業事務もすべてアウトソーシングでした。また株主総会は、シンガポールで開催され、この日本人が出席し大株主である日本居住者は、電話で総会に参加していました。

納税者が勝訴した事件ですが、最大でも年商1億2千万円程度の小規模な精密機械部品の卸売業で、受注発注という形態でもあり、机1台の営業活動用レンタルスペース、現地役員の専用執務スペースまで、事業を営むのに十分な固定施設だと、裁判で認定されました。事件の詳細については、拙著『究極のグローバル節税』の67ページ以降をご覧ください。

繰り返しますが、解釈通達が出ていないためはっきりとは申し上げられないものの、売上や業種業態、現地の人員構成などによっては、ペーパー・カンパニーから外れられると思われます。

ところで、この固定施設の場所は本店所在地国に限られませんので、タックス・ヘイブンに本店を置いても、事務所などの固定施設が別の国・地域にある場合は、上記(1)の実体基準は認められます。例えば、BVIなどの無税国に本店を設置し、シンガポールや香港に事業を行うに必要と認められる事務所等を置くケースです。

(2)の管理支配基準については、レンタルオフィス事件では、現地でコントロールする代表取締役が複数の会社の現地役員を兼務していても、経理、総務、営業事務もすべてアウトソーシングであっても、基準を満たすと判断されました。

ですから、日本にいる役員が実質取り仕切っているが、現地に代表取締役をおいてそれなりの実務を担当させていれば、管理支配基準はクリアー可能になると思われます。

「キャッシュボックス」と「ブラックリスト国」

【キャッシュボックス 図表②】

「キャッシュボックス」とは、OECDのBEPSプロジェクトで出てきた概念です。「BEPS」とは、「Base Erosion and Profit Shifting」の略で、「税源浸食と利益移転」と訳されています(BEPSはについては、後日の連載で説明します)が、キャッシュボックスというのは、タックス・ヘイブンの利用を目的とした、従業員もなく、事業活動もしない資本の豊富な会社のことです。

利息や配当、株式譲渡益、デリバティブ取引の利益などの「受動的所得」を多くえている外国子会社は、租税回避のリスクが高い会社とみなされ、タックス・ヘイブン対策税制の対象になります。「受動的所得」については、上記図表の⑦に示されていますが、キャッシュボックス以外の外国関係会社にも大きな影響があるので、今後の連載を通じ、特に損益通算等については詳しく説明していきます。

こうしたキャッシュボックスは、日本の上場企業にはあまりないと思われますが、未上場の会社で海外に金融商品投資会社をもっていると、該当する恐れがあります。

適用の要件は、「受動所得÷総資産<30%以上」の会社がキャッシュボックスになりますが、貸借対照表上の「金融資産等÷総資産等<50%」の会社に限られます。

【ブラックリスト国にある会社 図表②】

「ブラックリスト国にある会社」とは、租税に関する情報交換に非協力的な国、または地域に所在する外国関係会社です。これは、2016年6月に京都で開いたOECDの租税委員会でとりまとめられた「税の透明性に関する非協力的地域を特定する客観基準」にもとづいて2017年7月のG20のハンブルグサミットで指定国がでることになっていました。

ふたを開けてみるとブラックリスト国はトリニダード・トバコ一国のみで、基準のひとつである「要請に基づく情報交換」への対応が不十分とされたようです(産経ニュース2017年7月8日)。

日本企業によく使われているケイマン、バミューダやブリティッシュ・バージン・アイランドは指定から外れました。