調査官は重加算税をかけたがる

税務調査を録音することはできるか?

5/19(日)>>>WEBセミナー

20年間で日本の家計金融資産は1.5倍に増えたが・・・

2017年10月に金融庁から、「平成28事務年度 金融レポート」が発表されました。今回は、その中から、日米の家計金融資産の比較を取り上げた内容を参考に、なぜ日米で家計金融資産の差がここまで広がったのかを解説します。

Q1.日本では、この20年で家計金融資産が1.5倍に。アメリカでは?

A:アメリカは3.3倍です。

正確には、アメリカでは、家計金融資産が1995年から20年間で3.32倍になっているのに対して、日本は1.54倍に留まっています。これだけを聞くと、日本は長期のデフレで苦しんでいるにも関わらず、アメリカは景気が良いと思われるかもしれません。

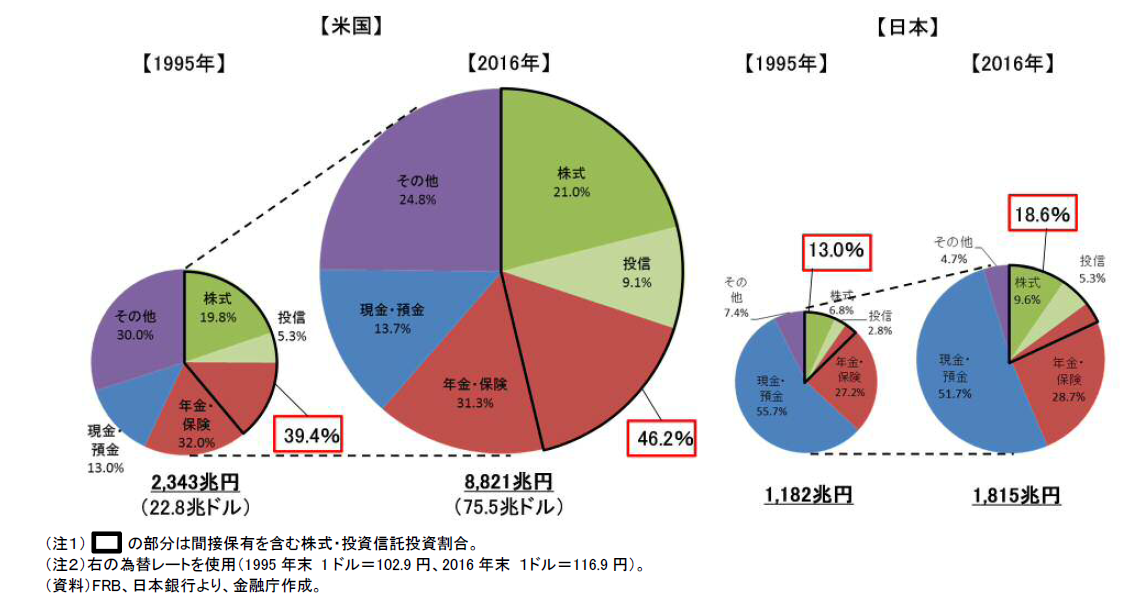

[図表1]家計金融資産の日米比較

\投資対象は株式、債券だけではない!/ 金融資産1億円以上の方向け

「本来あるべきオルタナティブ投資」 >>他、資産運用セミナー多数開催!

では、次のQ&Aではどうでしょうか。

Q2.日本では、この20年で運用リターンによる家計金融資産が1.2倍に。アメリカでは?

A:アメリカは2.45倍です。

好景気により給与が増えたとかではなく、「おカネに働いてもらったリターン」に大きな差があるのです。アメリカでは20年の間に、投資だけで金融資産を倍以上に増やしています。

[図表2]日米英の家計金融資産の推移

下記図表3は、2017年10月に日本の金融庁が発表したものです。着目すべきは、日米の家計金融資産の、預貯金と株・投資信託が、まったく正反対の内訳になっていることです。日本では5割が現預金、米国では5割弱が株・投資信託です。先ほどの、リターンはその結果としてご納得いただけるでしょう。

[図表3]家計金融資産の構成

アメリカ人の所得の25%は「運用リターン」から

更に、日本人として理解したいのが、次の問です。

Q3.日本では、2015年の家計所得のうち、勤労所得と財産所得(運用リターン)の比率は8:1です。アメリカでは?

A:アメリカでは、3:1です。所得の25%は運用リターンとなっています。

日本人は、所得は汗水たらして働いた対価であり、運用リターンのようなものは「不労所得」という言葉に表されるように、投資による収入は軽んじられる傾向があったと、私は思います。しかしながら、労働にかける時間は有限です。非常に付加価値の高い仕事をされている人たちにとっても有限です。実は、労働でもしっかりと稼げている人ほど、時間の価値が分かっていますから、投資にも積極的です。要は「おカネに働いてもらう」ということを、もう一人の自分として、しっかり考える必要があるということです。

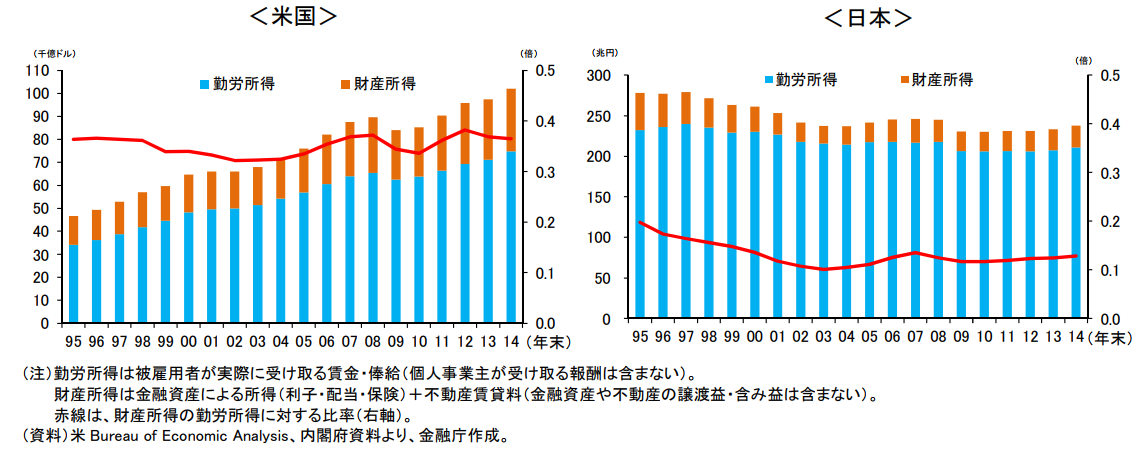

下記図表4は、日米の家計所得全体の中の勤労所得と財産所得の比率を表したものです。

米国では、家計所得のうちの勤労所得と財産所得の比が概ね3:1で推移し、家計をサポートしている、一方、我が国では、足元で8:1程度と、財産所得が家計所得に貢献できていません。

[図表4]日米の家計所得の推移

日本においては、資産運用における成功体験が少なく、バブルとその後の不景気を経験し、「投資=投機」という固定観念が根強くあります。しかしながら、「おカネに働いてもらう」ことをしっかりと考えないと、このままの状態では、ますます日米の家計金融資産の差は広がっていきます。よく言われる、「複利効果」を考えれば、ますます広がることは必然です。

\PR/ 年間延べ7000人以上が視聴!

カメハメハ倶楽部「資産運用」セミナー

カメハメハ倶楽部セミナー・イベント

【5/7開催】ABBA案件の成功体験から投資戦略も解説

世界の有名アーティスト「音楽著作権」へのパッション投資とは

【5/8開催】使わない理由はない!?

金融資産1億円以上の方だからできる「新NISA」活用術

【5/8開催】「相続登記」を放置するとどんなトラブルに?!

2024年4月施行「相続登記の義務化」を専門弁護士がイチから解説

【5/9開催】認知症対策だけじゃない!

数世代先の相続まで見据えた資産管理・承継ができる

「家族信託」活用術

【5/9開催】「海外法人のつくり方・つかい方」

日本に居ながら自分の「分身」を海外に作るメリットは何か?

【5/11開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説