中国政府債務にはなお余裕?

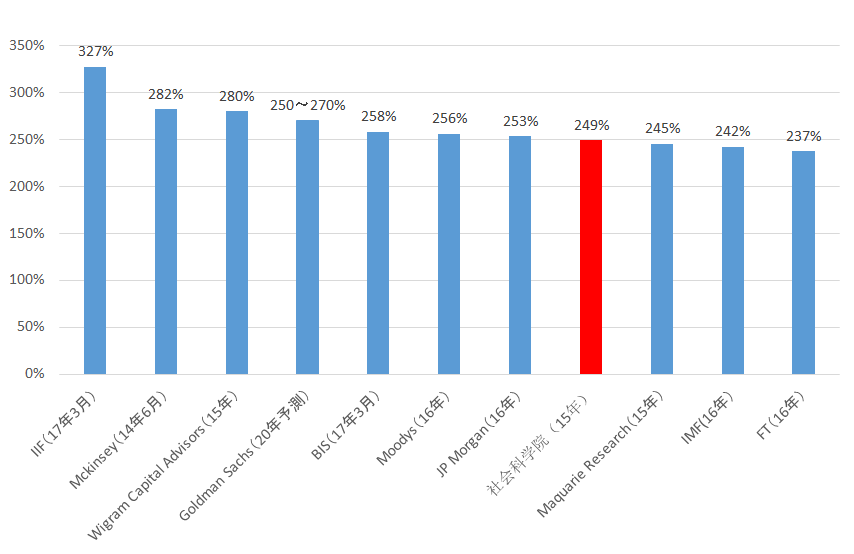

国際決済銀行(BIS)を始め各種機関が中国債務の推計をしているが(下記図表参照)、中国自身も推計を行い、高レバレッジ解消(去杠杆)を重要政策課題に掲げている。社会科学院国家金融発展実験室推計では、2015年末の債務総額は168兆元、対GDP比は08年の170%から249%に上昇。特に金融を除く企業部門債務はグローバル金融危機以前、対GDP比100%以内で安定的に推移していたが、15年末156%に上昇。地方融資平台(地方政府が資金調達のため設置した投資目的会社)を除いても131%で、諸外国と比べて高いことに警鐘を鳴らしている。

[図表]中国総債務対GDP比(各種推計)

企業債務の70%以上は国有企業と見られ、問題が生じた場合、政府部門が処理する可能性が高いが、実験室によると、政府部門はなお余裕がある。15年末債務は中央と地方を合わせ26.7兆元、GDP比39.4%、平台を含めても56.8%で(その差は17.4%で、上記156%と131%の差25%と一致しないが詳細不明)、EUが警戒水準とする60%、また多くの先進国より低い。また16年末の国家資産は241.4兆元、負債(資産負債表の右側liabilityで債務debtより広い概念)139.6兆元、純資産は101.8兆元。流動性の低い土地等の国土資源などを差し引いた狭義資産をベースにすると20.2兆元だ(7月21日付騰訊財経)、なお、同じ社会科学院傘下の財経戦略研究所が8月公表した政府資産負債表2017では、15年末の総資産約125兆元、総負債約70兆元、純資産50〜60兆元で、実験室の16年末数値と大きな差があるが、詳細不明だ。

16年末政府債務対GDP比は37.8〜43.1%と15年末からさらに改善。推計で中心的役割を果たしている李揚実験室理事長によると、その根拠は次の通り(6月21日付上海証券報)。

14年末、地方政府が直接償還義務を負う債務は15.4兆元、うち債券1.06兆元、金融機関借入等14.34兆元。15年以降、14.34兆元を債券に置き換える改革を進め、16年末置換債発行残高8兆元。置換債以外も含め16年末地方債残高は10.6兆元で、6.34兆元を足した債務残高は16.94兆元、GDP比22.7%。

しかし、43号文件(14年9月国務院が発出した地方政府債務管理強化に関する意見で、地方政府が平台を通じ資金調達することを原則禁止)以前に発行され、なお償還されていない城投債(平台発行債券)と、(なお平台は地方政府に大きく依存していることから)15年以降発行された城投債も考慮した広義の地方債務は21.3兆元、GDP比28%。22.7〜28%に中央債務15.1%を足すと政府部門債務は37.8〜43.1%。

なお同理事長は、地方政府が保証等で間接的に償還義務を負う債務8.6兆元(以前、14年末の数値として中国審計署が発表したもの)のうち、16年6月7兆元が残存しており、地方政府が平台に代わり償還する割合を過去の実績から平均20%とすると、このうち地方政府が実際に償還義務を負うのは1.4兆元になること、また16年末城投債残高は7.37兆元であることにも言及しているが、それと上記広義債務と狭義債務の差4.4(21.3-16.9)兆元の関係は明らかでない。

課題解決し、成長軌道に乗ったとの判断は早計か

さらに以下の問題がある。

①単純に国有企業債務を政府債務に加えると、狭義純資産を差し引いても政府債務対GDP比はゆうに100%を超えている可能性が高い。

②地方政府に隠れ債務が相当ある。財政部によると、官民パートナー(PPP)方式で企業と共同で出資・設立した投資基金の企業出資分を1〜3年以内に企業から買い戻す契約を結び、または地方政府が保証してPPPに銀行融資を導入するなどの形で、実質短期借入を積み上げている例が横行。3月以降、重慶、山東、河南、湖北で相次ぎ違法な債務保証行為が発覚。「地方政府は‘八仙過海‘、8人の仙人が各々のやり方で海を渡ったように、あの手この手を使って違法債務を積み上げており、財政部は裏口を塞ぐのに忙しい」と揶揄されている(8月29日付自由亜洲電台)。

③実験室の最新推計では、金融機関を除いた実体経済部門の債務対GDP比は16年末234.2%、17年3月末237.5%、6月末238.2%と上昇傾向が続いている。企業部門債務は16年末155.1%、17年3月末157.7%、6月末156.3%。若干低下するもなお高い水準で、特に国有企業債務には改善が見られていない(非国有企業の負債資産比率は平均52%に対し、国有企業は61%、また国有企業債務の企業債務全体に占めるシェアは、3月末60%から6月末62%に上昇)。家計の17年9月末のローン残高は前年同期比23.1%増、中でも住宅ローンを中心とする中長期ローン残高25.5%増と急上昇(人民銀行)。企業については、金融監督強化で把握されていなかった債務が表面化し、また企業が先行き経済見通しを好転させ、再び借入に積極的になっている。不動産市場、またそれに支えられてマクロ景気が好転すると、家計・企業債務が増加する構造で、去杠杆のためどこまで成長鈍化を甘受するかという政策判断が求められている。

以上、成長率から見る限り中国経済は堅調だが、重要政策課題が全て解決され新たな成長軌道に乗ったと判断するのは早計だ。