地方都市で急速に進展する「過剰在庫解消」

1〜9月、商品性不動産(住宅、オフィス、商業ビル)販売額は9.2兆元(14.6%増)、販売面積11.6億㎡(10.3%増)で、各々昨年の34.8%、22.5%増から伸びが鈍化し、中でも住宅の伸び鈍化が著しい(国家統計局)。北京が3月17日に住宅購入頭金比率引き上げ等抑制策を発表し(いわゆる3.17)、多くの都市がこれに追随した。住宅在庫減少(全国主要80都市の住宅在庫の対月平均販売高比は17年9月10.8か月と、住宅市場が過熱した12年後半の水準をも下回った。上海易居研究院)と購入抑制策で新規供給が減少した。

総じて大都市と地方都市で2極化が顕著だ。大都市では「量価齊跌」、つまり販売量、価格とも落ち込む一方、北海、洛陽等の地方都市の価格が大幅に上昇(6、7月、主要70都市のうち前月比1%以上上昇した都市は各々20、10で大半は地方都市。国家統計局)。地方都市では過剰在庫解消(去庫存)が急速に進み、在庫が多くの都市で適正水準と言われる12か月分を割り込むなど過熱気味だ(図表1)。実需を超える建設が相次ぎ、再び在庫が積み上がる懸念が出ている。関連産業も含めるとGDPの20〜30%を占める(中銀証券他推計)不動産市場は景気全体を左右する。地方都市のバブルを抑える必要が生じているが、引き締め政策は景気下振れリスク要因だ。

[図表1]主要80都市住宅在庫月数

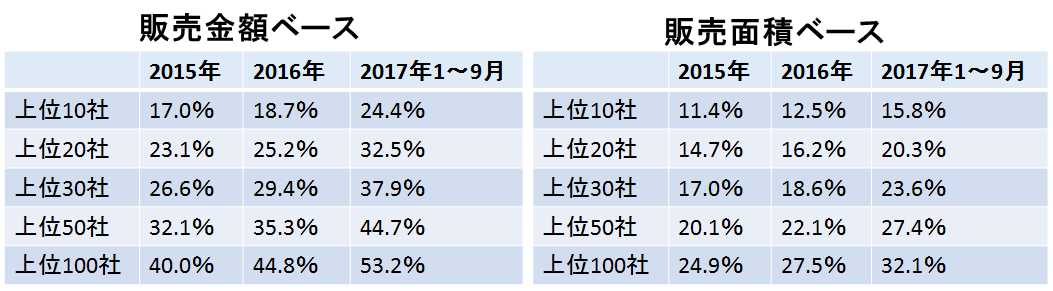

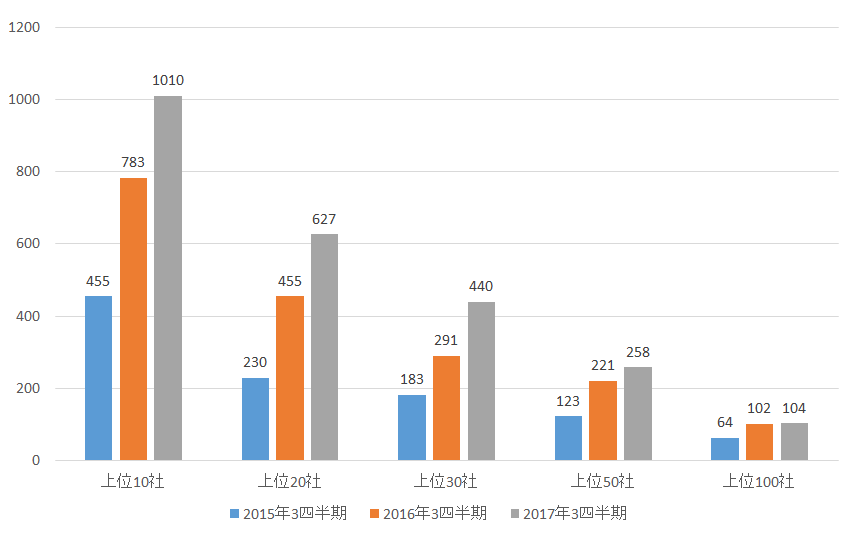

企業側から見ると、集中が一段と進んでいる(図表2、3)。上位30社、50社の販売額シェアは昨年比10%ポイント近く上昇、上位50社が市場を「半壁江山」、つまりほぼ半分近くを占めるに至った。上期、過熱気味の地方都市に支えられて大手を中心に販売実績は昨年来の勢いを維持、下期、市況が調整局面を迎え、販売がやや低迷の兆しが見えるのが現状だ。1〜9月を通して見ると、特に大手が好調で、上位100社は全体で年目標額の80%以上を達成した(10月13日付新浪財経)。

[図表2]不動産企業集中度(%)

[図表3]不動産企業販売金額しきい値(門槛)

住宅市場は「黄金時代」から「白銀時代」へ

人口減少、高齢化と不動産依存経済からの脱却という政策方針で、住宅市場が「黄金時代」から「白銀時代」に移行しつつあるとの認識が企業間で強まる中、次のような新たな動きがある(克而瑞研究中心)。

①業務多角化、組織改編:伝統的物流管理業務の他、地域社会の教育、金融、健康関連施設のO2O(オンライン・ツー・オフライン)業務が増加。17年上期、物流サービス部門を独立・上場する動き。

②海外不動産投資:12年以降、大手20社が活発化。一帯一路の戦略機会と都市開発の経験を基に途上地域の都市開発、大規模プロジェクトに参画。中国の対外不動産投資は16年152.5億ドル、前年比95.8%の大幅増で対外直投全体に占めるシェアは7.8%、ストックベースでは16年末461.1億ドル、シェア3.4%となった。ただし商務部新聞弁公室よると、17年1〜9月、資本流出抑制方針の下、特に不動産、スポーツ・娯楽関連への対外投資審査が厳格化され、投資全体が780.3億ドル、41.9%減、うち不動産投資は上期、前年同期比81%の大幅減、総投資に占めるシェアは2%だった。なお民間調査によると、第3四半期は25億ドル、前年同期比51%減で13年第4四半期以来の低水準、1〜9月182億ドル、前年通年実績から半減(戴徳梁行「中国境外投資市場報告」、11月21日付中国新聞網)で、商務部統計と金額に大きな差があり、その理由は不明だが、同様の減少傾向を示している。投資者業種別に見ると16年末、対外投資を行っている不動産企業は601社、対外投資を行っている企業全体の2.5%(商務部対外直接投資公報)。

③官民協力で新都市開発:近年、都市化推進の過程で、発改委や住建部が大都市経済圏周辺の地方都市を対象に、新城、小鎮と呼ばれる特色ある小都市建設計画を公表。17年上期だけでも計4つの「意見」「通知」が発出。

④長期貸マンション(長租公寓)市場:大都市に流入するホワイトカラーの需要増に対応した新たな領域として、すでに大手30社の3分の1が参入。これまで法制度が未整備で賃借人の権利が保障されていないという需要側、住宅が棄損されるおそれが大きく所有者は貸出を躊躇するという供給側双方の要因から賃貸市場が未発達。その結果、多くの人が住宅購入に向かうことが不動産バブルの一因とされ、賃貸市場育成が課題に。7月、発改委等が賃貸市場育成の通知を発表。住建部は広州、深圳等12都市を試験地に指定するなど政策の動きが加速。