日本の「毎月分配型投信」はお勧めできないが・・・

投資信託を使った資産運用は、最もポピュラーな金融商品のひとつです。投資信託とは、不特定多数の投資家から集めた資金を大きな資金としてまとめ、運用のプロであるファンドマネージャーが、株式や債券などに投資して運用する金融商品です。証券会社をはじめとして、現在では銀行や郵便局、保険会社など幅広い金融機関で取り扱われています。

投資信託の場合、キャピタルゲインではなく「インカムゲイン狙い」であるという点がポイントになります。むろん、キャピタルゲイン狙いの投資信託もありますが、リタイア後の収入にするための投資信託は、インカムゲイン狙いであることが大切です。

このところ日本の投資信託の大半は「毎月決算型」の、インカムゲインをメインにしたタイプが非常に多くなっているのが現実です。かつて、世界各国の高格付けソブリン債(政府または政府関係機関が発行している債券のこと)に投資して、配当を毎月もしくは2か月に一度、受け取るタイプの投資信託が大ヒットしました。

「グローバル・ソブリン・オープン(国際投信)」と呼ばれるインカムゲイン中心の投資信託などは、総資産額が5兆円を超えるようなメガファンドにまで成長しました。

ただ、グローバル・ソブリン・オープンに代表されるような「毎月決算型」と呼ばれる投資信託は、いわゆる「たこ足配当」と呼ばれる投資信託で、元本を取り崩しながら配当を行い、実際に利益を出している商品ではなく、いずれは自分の元本を食い潰してしまうスタイルのものでした。毎月決算型の投資信託は、超低金利が長期に渡って続いている日本市場特有のものであり、海外では例を見ません。そういう意味では、お勧めできない金融商品のひとつと言わざるを得ません。

では、実際に利益を出していて、インカムゲインが狙える投資信託とはどんな商品になるのでしょうか。残念ながら、日本の証券会社などは扱っていませんが、海外のグローバルスタンダードな市場では、そう珍しい商品ではありません。

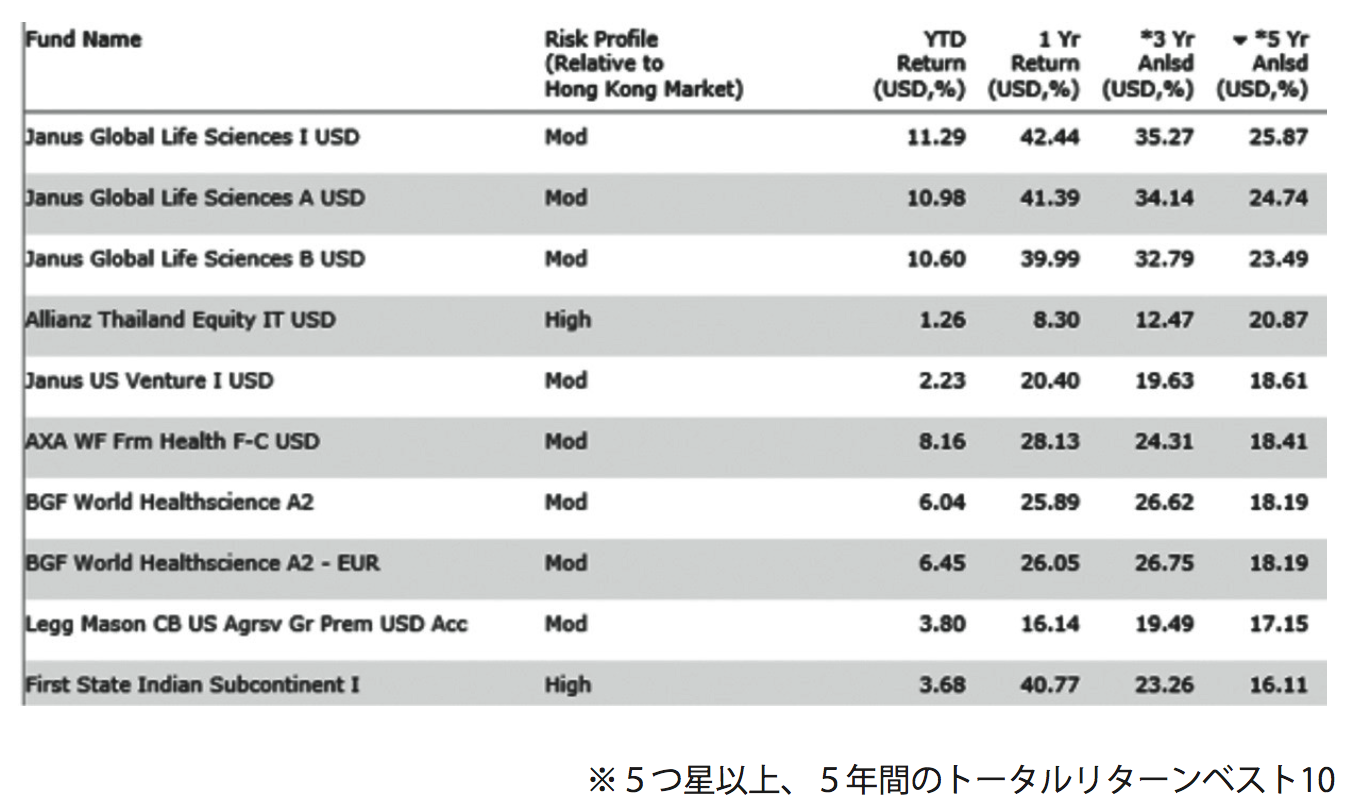

たとえば、HSBC香港などに海外口座を保有して、リスクのある金融商品への投資を可能にしておけば日本からも売買できる投資信託が数百種類あります。そうしたグローバルスタンダードな金融市場で販売している投資信託のなかには、トータルリターンで、年間5%を超える高いパフォーマンスがあるものもあります。

[図表]モーニングスター香港の投資信託ランキング

加えて、今後の円安トレンドを考えると、為替差益(外貨建ての金融商品で為替変動によって出た利益のこと)も期待できますから、インカムゲイン狙いの投資信託を「日本にはない」という理由で、諦めてしまうのは早計かもしれません。その場合、海外口座を開設するために香港やシンガポールなどに直接出向いて手続きをする必要はありますが、その分メリットも大きいものがあります。

「終身型個人年金保険」で安定した収入を得るには?

不労収入系資産の最後の商品は、死ぬまで保険金が給付される「終身型個人年金保険」、いわゆる個人年金商品です。個人年金というのは、一定の保険料を納めると、あらかじめ定めた年齢から「年金」を受け取れる保険商品のことですが、一生涯受け取れる終身型と、65歳から75歳までという具合に一定期間受け取れる定期型があります。

現在の日本人の平均寿命は、男性で80歳、女性で86歳と言われています。世界有数の長寿国となった日本では、死ぬまで年金が給付される終身型個人年金商品には、大きなメリットがあります。その反面で、生命保険会社にとっては大きなリスクと言えますので、「終身型個人年金保険」の保険料は高い金額に設定されています。そのため、保険会社では終身個人年金は数社しか取り扱っていません。

たとえば、「10年保証期間付き終身年金保険」という商品では、年金の受け取り開始から10年間は生死にかかわらず年金を受け取ることができ、その後は終身にわたって年金を受け取れるタイプの終身年金保険です。

一例としては、35歳男性が月額約10万円を25年間(60歳まで)積み立てるとなると、その間の支払総額は約3000万円になります。60歳からの10年間の年金受取額が毎月13万円となり、損益分岐年齢で計算すると23年(83歳)以上でプラスに働きます。また、65歳時点で解約した場合の返戻率(利回り)は109%となり、3270万円が支払われます。しかし、10年以内(45歳まで)に解約する場合は、支払保険料よりも受取金が少なくなります。

「長生きリスク」の安心料として高いか安いかは個人の判断によりますが、ある程度の資金も必要で時間もかかります。この保険の最大のリスクは、「途中解約」と「インフレ」です。積立保険料は高くなりますが、払込期間をできるだけ短くする事が、リスク軽減の方法といえます。どちらかと言えば、将来安定収入が見込める勤務医向けの商品ではありますが、現時点で資金に余裕のある30代の開業医なら、将来の安定した収入として投資してみるのもひとつの方法と言えます。