調査官は重加算税をかけたがる

税務調査を録音することはできるか?

4/17(水)>>>WEBセミナー

契約不履行があった場合、損害賠償請求が可能に

今回は、売買契約書の各条項に紐付いている解約条項について、また、ハワイ不動産特有の税法についても契約書上に記載されているので、見ていきましょう。

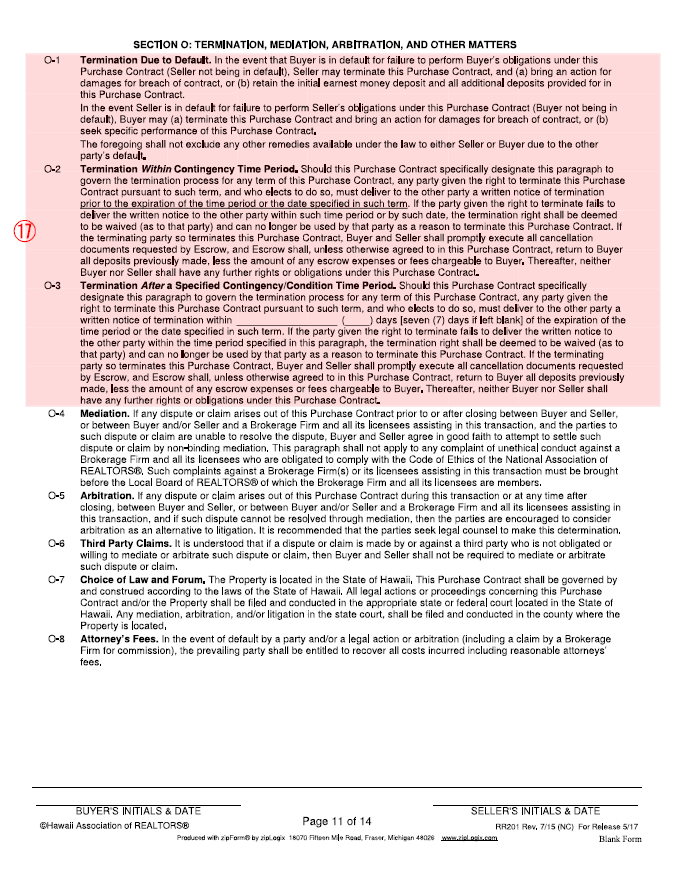

⑰O-1:Termination Due to Default(契約不履行による解約)

今まで見てきたハワイの売買契約書上、売主・買主双方に様々な契約上の義務がありました。このO-1~O-3の条項は、それ以前の各条項の内容に対しての参照先条項となっています。

O-1は契約の根本を支える条項です。例えば、不動産の売買代金の支払いに関するD-2の条項に不履行があった場合、またはF-3にあるように、予め合意した不動産の引渡日を超過してしまった場合に適用されます。その場合、重大な不履行とみなされ、不履行の相手方に対して損害賠償請求ができる権利が付与されます。それに加え、買主側に不履行があった場合、売主には手付金等を没収する権利が与えられ、売主側に不履行があった場合には買主に契約を強制履行させる権利が与えられます。

\設立10年 会員数13,000名突破!/

富裕層が資産家であり続けるための無料会員組織

カメハメハ倶楽部とは?

O-2:Termination Within Contingency Time Period(未確定条件期間内の解約)

O-2は基本的には買主側に与えられた承認プロセスに関しての解約条項になります。

例えば、E-3の家具・備品リストに対する承認、G-2にある不動産の権利関係をまとめたレポートの内容に対する承認、I-1で売主より提供される情報開示書に対する承認、またJ-1で行なった室内点検に対する承認等、買主が購入までに当該不動産に関しての調査を行い、承認をするプロセスが多く含まれています。その各条項において、O-2が紐付けられている条項が多く、承認できないものについてはO-2に則って解約をすることが可能になっています。

ただし、それぞれの承認項目には期日が設定されているので、解約をする場合には、その期日内に、相手方に対して書面による通知を行う必要があります。

O-3:Termination After a Specified Contingency/Condition Time Period(未確定条件/条件の特定期間経過後の解約)

売買契約書上には、売主・買主双方に様々な契約上の義務ならびに履行期日が設定されています。O-3は、その期日までに義務を履行できなかった場合に、履行しなかった相手方に対して解約を通知することができる条項になります。

例えば、E-3に規定されている家具・備品リストを売主が期日までに提出しない場合、買主に解約権が発生します。また、H-1にある購入資金の資産証明を買主が売主に対して提供しない場合には売主に解約権が発生する等です。

このO-3の条項を適用する為には、各条項で設定されている期日を徒過してから7日以内(他の期日を設定することも可)に相手方に対して書面による通知を行う必要があります。

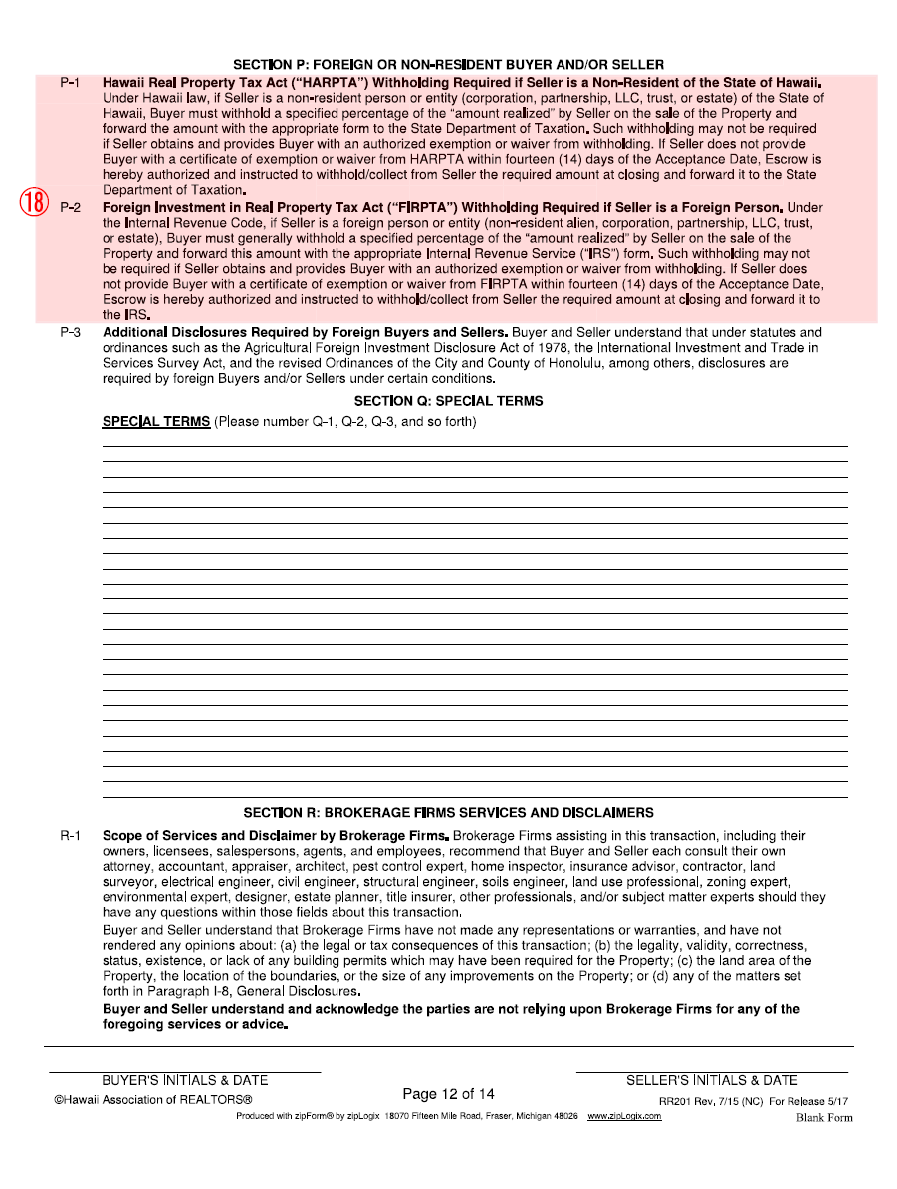

不動産価格に対して5%の源泉徴収が行われる

⑱P-1:Hawaii Real Property Tax Act (“HARPTA”) Withholding Required if Seller is a Non-Resident of State of Hawaii(ハワイ不動産税法 HARPTA)

P-1は、当該不動産取引において「売主」がハワイ州以外の居住者の場合、不動産の売買価格に対して一定割合の源泉徴収を行うというハワイ州法に基づいて記載されています。2017年7月現在、不動産価格に対して5%の源泉徴収を行うことになっており、その義務は「買主」にあります。しかし実務上は、取引の間に入るエスクローが代行徴収ならびに代行納税を行います。なお、日本の法人名義で所有しており、その法人がハワイ州の商業消費者省(DCCA)に登録されていればハワイ州税は免除されます。

\設立10年 会員数13,000名突破!/

富裕層が資産家であり続けるための無料会員組織

カメハメハ倶楽部とは?

P-2:Foreign Investment in Real Property Tax Act (“FIRPTA”) Withholding Required if Seller is a Foreign Person(外国人不動産投資税法 FIRPTA)

P-2は、上記P-1がハワイ州の州法だったのに対して、アメリカという国の国税(連邦税)になります。HARPTA同様に、不動産売買価格に対して一定割合の源泉徴収を行うことになります。2017年7月現在、FIRPTAは不動産価格に対して15%(2016年2月までは売買価格の10%)となります。

HARPTA、FIRPTAは、アメリカから見たときの外国人もしくはハワイ州以外の居住者が不動産を売却した際に、売却益が出ているにもかかわらず申告をせず、税金の徴収漏れが多く発生したために設定されたと言われています。要は、その申告漏れを国をまたいで徴収しに行くのは現実的ではないので、とりあえず一旦多めに徴収しておいて後日返金しよう、ということですね。

日本人がハワイ、またアメリカ内で不動産を売却する際には必ず発生する税金になりますので、売主としてはこの点も考慮して資金計画を立てましょう。

「海外不動産担保ローン」に関するお問い合わせはこちら

カメハメハ倶楽部セミナー・イベント

【4/16開催】相続人の頭を悩ませ続ける

「共有名義不動産」の出口は“売却”だけじゃない!

問題点と最新の解決策を藤宮浩氏が特別解説

【4/16開催】次世代のオルタナティブ投資

「プライベートクレジット投資」とは

【4/17開催】調査官は重加算税をかけたがる

相続税の「税務調査」の実態と対処方法

【4/19開催】良い案件を見つける3つの方策とは?

「日本型オペレーティングリース」投資の基礎講座