集計作業に活用できる「ボックス図」というフォーム

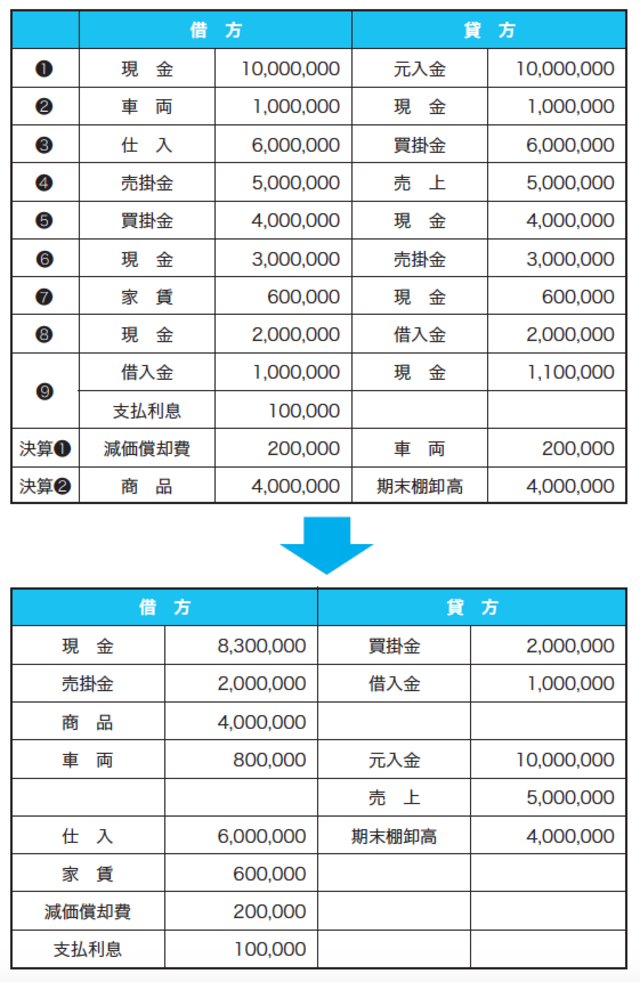

前回の仕訳を一覧にしてみました。

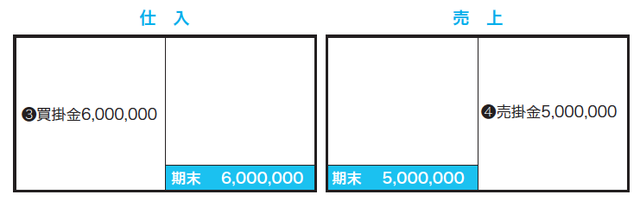

次は勘定科目ごとに集計してみましょう。

単純に足したり引いたりしてもよいのですが、集計をするのにボックス図といわれるフォームを使用すると、簿記の仕組みを理解するのに役立ちますので、是非マスターしてください。

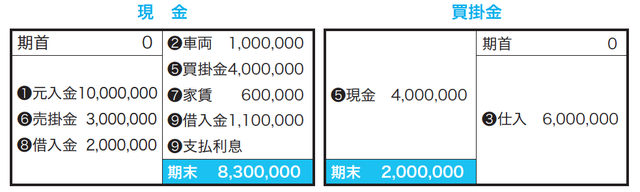

では、まず現金の集計から始めましょう。以下のようなボックス図を書いて、左上に1月1日(期首)の残高を記入します。現金は資産なので左上からスタートします。

開業年なので期首残高は0です。仕訳❶、❻、❽は現金の増加なので左側へ、仕訳❷、❺、❼、❾は現金の減少なので右側へ記入して、差引きで右下の12月31日(期末)の残高を計算します。また、取引ごとに相手勘定科目を記入すると、その勘定科目の増減の理由が明確にわかります。

現金の増加の理由は、❶元入金の増加1,000万円、❻売掛金の回収300万円、❽借入金の増加200万円であることがわかります。ボックス図は、勘定科目の期末残高を集計するとともに、その増減明細を示しています。

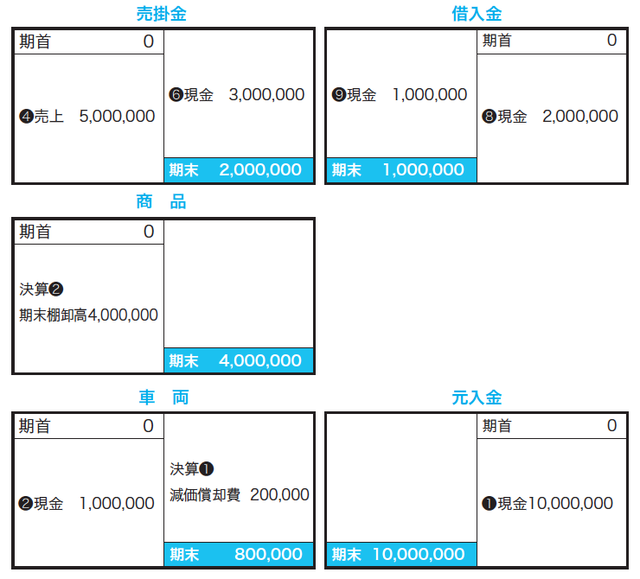

買掛金のボックス図は、負債なので右上からスタートです。開業年なので期首は0円です。仕訳❸は買掛金である負債の増加なので右側に記入し、仕訳❺は買掛金である負債の減少なので左側に記入して、差引きで左下の期末残高を計算します。売掛金、商品、車両は資産ですので、それぞれ左上からスタートします。

資産勘定のボックス図は、それぞれの資産勘定の増加があった場合には左側、減少なら右側に記入します。

一方、借入金は負債ですので、右上からスタートします。負債勘定のボックス図は、負債勘定の増加なら右側、減少なら左側に記載します。元入金は負債勘定のボックス図と同様となります。

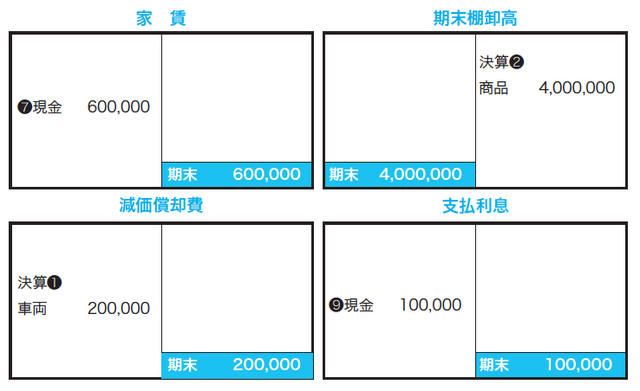

費用勘定、収益勘定のボックス図は、損益は1年間でリセットしますので期首残高はありません。費用の増加は左側へ、収益の増加は右側へ記入します。

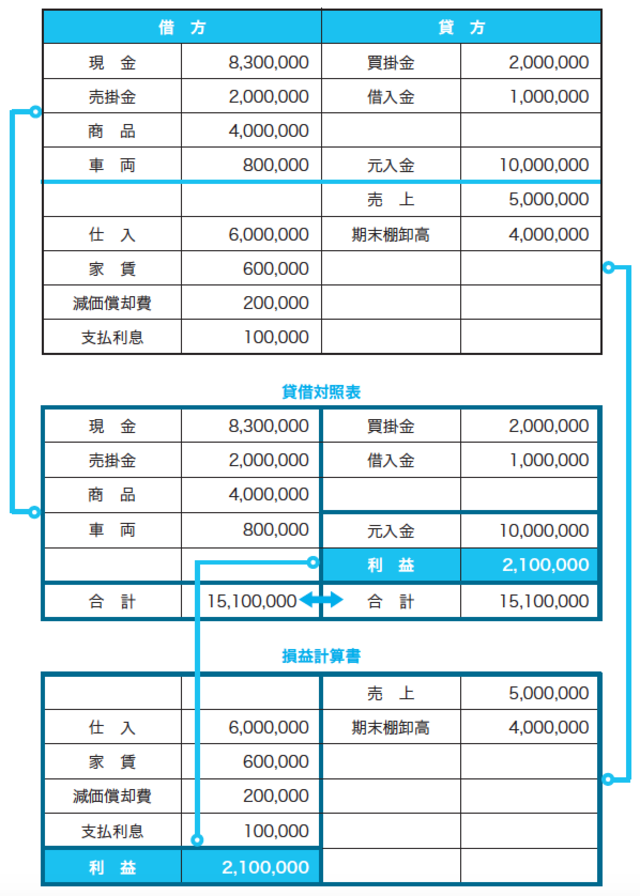

仕訳一覧が集計され、下記のようになりました。

さらに、上半分と下半分に分けると、上半分が貸借対照表、下半分が損益計算書となります。

「元入金」は財産ではない点に注意

損益計算書の利益は、左右の差引きで利益210万円と計算します。1,000万円の元手で商売を始めて、1年間の利益が210万円となったわけです。次にその利益210万円は、貸借対照表の元入金に組み込まれることによって、貸借対照表の左側の合計が1,510万円、右側の合計も1,510万円で一致することになります。貸借対照表の左右は必ず一致してバランスしますので「バランスシート(B/S)」と呼ばれます。

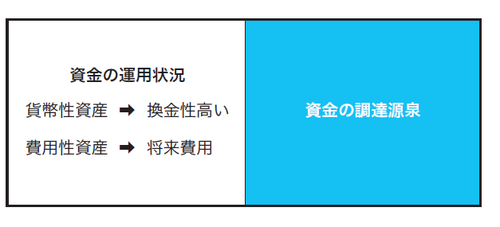

貸借対照表の右側は資金の調達源泉、左側は資金の運用状況を示します。

つまり、ツケの買掛金200万円、借入金の100万円、元入金の1,000万円、利益210万円で資金を調達し、その資金を運用して財産1,510万円が形成されているわけです。もちろん、右側のうち、返済の必要がない元入金の割合が高ければ高いほど財政状態は安定しているといえるでしょう。

「元入金はどこにあるのですか?」と聞かれることがありますが、元入金は財産ではなく、資金をどこから調達してきたのかという調達源泉を示していますので混同しないようにしましょう。

貸借対照表の財産のうち、現金や売掛金は貨幣性資産といって、換金性が高い資産ですが、商品や車両は費用性資産といって、将来、売上原価や減価償却費といった費用に変わる資産となります。

[図表]バランスシート(B/S)