Q:利益が出そうなので、いずれ使うコピー用紙などの消耗品を200万円分くらい買いだめしておこうと考えているのですが・・・。

A:本当にそんなに必要ですか?

法人税率の変わり目を狙えば節税効果は大きいが・・・

このような消耗品の買いだめも、節税対策としてよく使われる手法の一つです。これについては、本当に必要なものを必要な分だけ購入するのであれば、特に問題はありません。むしろ、賢い買い物といってもいいでしょう。

たとえば、300万円の利益が出そうな場合、何の節税対策もしなければ、納める法人税は300万円の21%で63万円になります。そこで、当面必要な消耗品を30万円分購入したとすると、利益が30万円圧縮されて270万円となるので、法人税は56万7000円となり、6万3000円の節税になるというわけです。見方を変えれば、30万円分の消耗品を6万3000円引き、つまり21%OFFのバーゲンセールで安く買えたということになり、賢い買い物をしたといってもいいでしょう。

さらに言えば、法人税率の変わり目で、これをすれば節税効果が大きくなります。具体的には、利益が400万円以上になると法人税率が23%に上がり、800万円以上になると34%に上がります。この400万円と800万円の税率の変わり目でこれをすれば、税率を下げることができるのでダブルの効果があるというわけです。なかでも狙い目なのが、800万円の部分。34%と23%では、11%の差があるため、非常に効果が大きくなるのです。

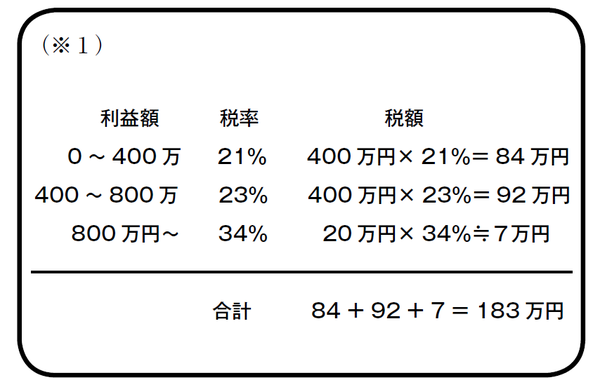

たとえば、利益が820万円出そうだとすると、法人税は183万円(※1 下記図表)となります。820万の利益の場合、800万円を超えている分の20万円については、高い税率(34%)となっているため、20万円分の消耗品を購入すれば、ちょっとオトクということになります。20万円のものを34%引きで買ったようなものです。

「会社から現金をなくす」ことは絶対に避けるべき

しかし、節税対策のために、当面必要のないものまで、しかも大量に購入するのだとしたら、それは本末転倒と言わざるを得ません。たとえば、1年間に使う消耗品費が20万円の会社が、その10年分に相当する200万円分も買いだめしておくというのは、いかがなものかということです。

当面必要のないもののために多額のお金を使うということは、その分、会社から現金がなくなってしまうということです。これは前にも書いたように、急に現金が必要になったときに対応できなくなるということですので、絶対にやめるべきでしょう。いくら安くても必要のないものを買うことは、単なる無駄遣い。安いからといって、バーゲンセールで着るかどうかわからない洋服を何着も買っているようなものです。

経営者が考えるべきことは、いたずらに利益を減らして法人税を減らすことではなく、いざというときのために会社にお金を残すことなのです。